Современата економија е незамислива без берзи и берза. Тргувањето на овие локации се нарекува

тргување . Трговците активно ги користат можностите на компјутерската технологија за да го олеснат водењето на нивниот бизнис. Тргувањето со користење на математички модели и компјутерска технологија се нарекува алгоритамско тргување. Оваа статија зборува за овој вид тргување на финансиските пазари, неговите сорти, користените методи, предностите и недостатоците, користениот софтвер.

- Што е алгоритамско тргување (алгоритамско тргување)

- Која е суштината на алгоритамското тргување?

- Какви видови алгоритамско тргување постојат?

- Кога и како се појави алгоритамското тргување, како феномен

- Како се разликува алгоритамското тргување од алгоритамското тргување?

- Кој софтвер е погоден за алгоритамско тргување?

- Што треба да се запомни пред да се направи алгоритамско тргување?

- TSLab е една од најпопуларните програми за водење на алгоритмботи.

- Инсталација

- Обука за алгоритамско тргување на TSLab

- Поставување на добавувачот

- Креирање на скрипта

- stocksharp

- WealthLab

- Кои стратегии се користат за алгоритамско тргување?

- Како да спречите загуби при алгоритамско тргување, управување со ризик

- Алго тргување: предности и недостатоци

Што е алгоритамско тргување (алгоритамско тргување)

Терминот „алгоритамско тргување“ или „алгоритамско тргување“ има две значења. Во првиот случај, овој збор означува метод за извршување на голема нарачка на пазарот, според кој тој постепено се отвора според одредени правила и автоматски се дели на неколку поднарачки, кои имаат своја цена и обем. Секоја нарачка се испраќа на маркет за извршување. Целта на технологијата е да им олесни на трговците да прават големи занаети кои треба да се направат на најмалку забележлив можен начин. На пример, треба да купите 200.000 акции, а секоја позиција вклучува 4 акции истовремено.

робот за тргување “. Алгоритамското тргување и алгоритамското тргување се користат на берзите, вклучително и берзите за криптовалути и Forex.

Која е суштината на алгоритамското тргување?

Алго тргувањето вклучува собирање податоци за одредено средство врз основа на историјата на неговиот развој, избирање алгоритми за трансакции и соодветни роботи за тргување. За одредување на цената се применува теоријата на веројатност, се одредуваат пазарните недостатоци и веројатноста за нивно повторување во иднина. Постојат три типа на селекција. Со рачен пристап, специјалистот применува математички формули и физички модели. Генетскиот пристап вклучува развој на правила од компјутерски системи и вештачка интелигенција. Automatic се произведува од специјална компјутерска програма која обработува низи правила и ги тестира.

Какви видови алгоритамско тргување постојат?

Алгоритамското тргување се спроведува во неколку главни области:

- Техничка анализа . Користење на неефикасноста на пазарот и идентификување на тековните трендови преку класична математичка и физичка анализа.

- Создавање пазар . Овој метод ја одржува ликвидноста на пазарот. Креаторите на пазарот се наградени од размената со задоволување на побарувачката, вклучително и против профитот. Стратегијата се заснова на сметководство и брз проток на информации од пазарите.

- Предно трчање . Анализа на обемот на нарачки по инструменти и избор на најголеми од нив. Оваа стратегија се заснова на фактот дека големата нарачка ќе има голема цена и ќе привлече многу шалтер нарачки. Алгоритмите ја анализираат лентата и нарачуваат податоци од книгата и се обидуваат да ги поправат движењата за време на големи трансакции побрзо од другите учесници.

- Тргување со парови и кошници . Два или повеќе инструменти се во корелација со висока, но не и еден-на-еден, корелација. Отстапувањето на еден од инструментите од дадениот курс значи дека е поверојатно да се врати во својата група. Утврдувањето на корелацијата помага да се направи профитабилна трговија.

- Арбитража . Методот се заснова на споредување на средства со слична динамика на цените. Оваа сличност понекогаш се нарушува поради различни фактори. Суштината на арбитражата е продажба на поскапо средство и купување на поевтино. Како резултат на тоа, средствата ќе се изедначат во цената, а поевтиното средство ќе се зголеми во цената. Алгоритамските системи за тргување ги откриваат промените на цените на пазарот и прават профитабилни арбитражни зделки.

Шпекулативни алгоритамски стратегии за тргување - Тргување со нестабилност . Комплексен тип на тргување, кој се состои во купување на различни опции. Трговецот очекува нестабилноста на акциите да се зголеми при продажба и да се намали при купување. Овој тип на трговија бара значителен капацитет за опрема и квалификувани специјалисти.

Работни стратегии во алгоритамското тргување, целата вистина за тргувањето со роботи: https://youtu.be/eg3s0c_X_ao

Кога и како се појави алгоритамското тргување, како феномен

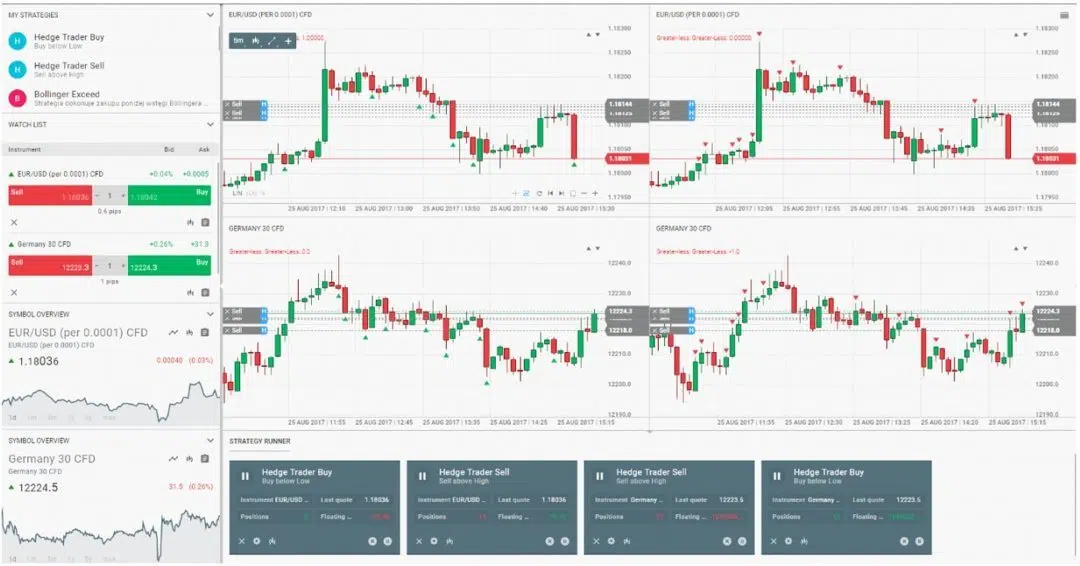

Алгоритамското тргување беше развиено во раните 1970-ти со создавањето на NASDAQ, првата берза која користи компјутерско тргување. Во тие денови, алгоритамското тргување беше достапно само за големите инвеститори, обичните луѓе немаа пристап до таква технологија. Компјутерите тогаш не беа совршени, а во 1987 година имаше хардверска грешка што доведе до колапс на американскиот пазар. Во 1998 година, SEC – Комисијата за хартии од вредност на САД официјално дозволи употреба на електронски платформи за тргување. Оваа година треба да се смета за датум на појава на алгоритамско тргување во неговата модерна форма. [Caption id=”attachment_12604″ align=”aligncenter” width=”663″]

роботите за тргување извршија 60% од трансакциите. По 2012 година, ситуацијата се промени. Непредвидливоста на пазарот доведе до неуспеси во тогаш постоечкиот софтвер. Процентот на автоматски извршени занаети е намален на 50% од вкупниот број. За да се избегнат грешките, започна развојот и имплементацијата на вештачката интелигенција.

Како се разликува алгоритамското тргување од алгоритамското тргување?

И покрај очигледната сличност на концептите, треба да се направи разлика помеѓу концептите на „алгоритамско тргување“ и „алгоритамско тргување“. Во првиот случај се подразбира начинот на извршување на голема нарачка со делење на делови и потоа поднесување според одредени правила, а во вториот случај се зборува за автоматизиран систем кој креира нарачки без трговец според одреден алгоритам. Алгоритмите во алгоритамското тргување се користат за поедноставување на извршувањето на големи трансакции од страна на трговецот. Во алгоритамското тргување, тие се користат за анализа на пазарот и отворање позиции за зголемување на приходот.

Кој софтвер е погоден за алгоритамско тргување?

Бидејќи алгоритамското тргување вклучува употреба на компјутерска технологија, треба да го изберете вистинскиот софтвер. Роботот за тргување е главната алатка за практикување на автоматско тргување. Можете или сами да го развиете користејќи

програмски јазици или да ја користите платформата за да го креирате.

Што треба да се запомни пред да се направи алгоритамско тргување?

Прво, вреди да се спомене дека алго трговецот треба да може да програмира, бидејќи повеќето платформи може да се совладаат со совладување на оваа вештина. Програмскиот јазик што се користи за алгоритамско тргување мора да биде компатибилен со сите платформи и алгоритми што се развиваат. Најпогоден програмски јазик е C# (C-sharp). Се користи во платформи како што се TSLab, StockSharp, WealthLab. Без познавање на програмскиот јазик, последните 2 програми ќе треба да се совладаат неколку месеци.

TSLab е една од најпопуларните програми за водење на алгоритмботи.

Платформа за креирање, тестирање и лансирање на

роботи и системи за тргување. Вклучува удобен визуелен уредник во форма на коцки, кој ќе ви овозможи да развиете робот без да знаете програмски јазик. Можете да го соберете саканиот алгоритам за тргување од коцките. Историјата на инструменти за тргување собрана од програмата ќе ви овозможи да ги пронајдете и исправите грешките во скриптите, додека алатките за техничка анализа ќе ви помогнат да создадете уникатно решение.

Инсталација

За да ја инсталирате платформата, треба да го преземете инсталерот од официјалната веб-страница. На страницата за преземање се наведува дека програмата работи само на 64-битни верзии на Windows. По преземањето, отворете ја инсталационата датотека. Пред да го инсталирате, ќе ве поттикне да ја инсталирате најновата верзија на .NET Framework и Visual C++ Redistributable Studio.

Обука за алгоритамско тргување на TSLab

Поставување на добавувачот

За да поставите и тестирате робот за тргување, треба да имате историја на цитати. За да ја добиете историјата на цитати, треба да поставите добавувач на податоци. Во менито „Податоци“, изберете ја ставката „Добавувачи“.

Креирање на скрипта

Платформата TSLab ви овозможува да развивате алгоритми за тргување, да тестирате и креирате трговски роботи – агенти. Но, пред да креирате алгоритам за тргување, треба да напишете скрипта за него. За да го направите ова, изберете “Lab” во менито. Изберете „Скрипти“ од паѓачката листа.

stocksharp

Stocksharp е библиотека на роботи за тргување напишана во C#. Роботите за тргување се компајлираат во програмската средина на Visual Studio. Затоа, пред да напишете робот користејќи го овој ресурс, ќе треба да поминете најмалку шест месеци за учење програмски јазик. Не секој е во состојба да ја заврши студијата до крај. Сепак, употребата на оваа платформа е целосно оправдана во пракса.

WealthLab

WealthLab е уште една платформа за тестирање и развој на роботи и системи за тргување од Fidelity. Постојат две верзии на програмата: Pro за државјани на САД со сметка на Fidelity и Developer за сите останати. WealthLab ви овозможува да користите алатки за техничка анализа во развојот на роботи, да примате сигнали за да влезете и да затворите договор и да ги пренесете на терминалот. Ако трговецот не знае да програмира, може да користи асистент (волшебник). Платформата се базира на програмските јазици C# и Pascal. Платформата црта графикони во форма на сегменти, јапонски свеќници, линиски графикони итн.

Кои стратегии се користат за алгоритамско тргување?

За тргување со користење на алгоритми за да се донесат опипливи резултати, треба да се придржувате до стратегија дизајнирана за одредена ситуација.

- Шпекулативна стратегија . Таа е насочена кон постигнување на најповолна цена за влегување во трансакција за последователна добивка. Се користи главно од приватни трговци.

- ископување податоци . Наоѓање нови обрасци за нови алгоритми. Повеќето од податоците се собираат за оваа стратегија пред тестирањето. Информациите се бараат со рачни поставки.

- TWAP е временски пондерирана просечна цена. Отворање на налози во еднакви временски интервали по најдобри цени на понуда и понуда.

- VWAP – просечна цена пондерирана според волуменот. Отворање позиција во еднакви делови со ист волумен за одредено време и цени не повисоки од просечната вредност.

- Стратегија за извршување . Стратегија што се користи за стекнување на средство по пондерирана просечна цена во голем обем. Главно се користи од брокери и хеџ фондови.

Како да спречите загуби при алгоритамско тргување, управување со ризик

Голема грешка е да се верува дека алгоритамскиот трговец треба само да создаде робот за тргување. Сите ризици мора да се спречат и елиминираат. Прекините на струјата, интернет конекцијата и грешките во пресметките и програмирањето може да доведат до значителни загуби и целосно да ве лишат од приход. [Caption id=”attachment_12559″ align=”aligncenter” width=”938″]

За да се елиминираат овие грешки, неопходно е да се следат и анализираат нарачките и границите на стратегиите за тргување со цел да се елиминираат погрешните параметри.

Во случај на вонредна ситуација, неопходно е веднаш да се информираат сите заинтересирани страни за ова преку СМС, е-пошта, инстант-месинџери и други канали за комуникација. Неопходно е да се запише секој дефект во дневниците за да се спречи неговото повторување во иднина. Како да создадете пасивен приход со алгоритамско тргување: https://youtu.be/UeUANvatDdo

Алго тргување: предности и недостатоци

Трговските роботи не подлежат на „човечки“ фактори кои би можеле да влијаат на нивната работа: замор, емоционални дефекти и други. Ова е главната предност на алгоритамското тргување. Алгоритмите следат добро дефинирана програма и никогаш не отстапуваат од неа. Алго тргувањето има голем број на недостатоци. Тие ја вклучуваат, особено, недостапноста на информации за овој вид трговија во јавниот домен. Алгоритамски трговец мора да биде умешен во програмирање, што е доста тешко за повеќето финансиски професионалци. Ако пазарот се промени, ќе мора целосно да го промените алгоритмот. При пишувањето робот за тргување, може да се направи грешка што ќе го одведе целиот алгоритам на погрешен пат, а тоа ќе доведе до губење на средства.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?