De moderne economie is ondenkbaar zonder beurzen en de aandelenmarkt. Handelen op deze sites wordt

handelen genoemd . Handelaren maken actief gebruik van de mogelijkheden van computertechnologie om de bedrijfsvoering te vergemakkelijken. Handelen met behulp van wiskundige modellen en computertechnologie wordt algoritmische handel genoemd. Dit artikel gaat over dit soort handel op de financiële markten, de variëteiten, de gebruikte methoden, de voor- en nadelen, de gebruikte software.

- Wat is algoritmische handel (algoritmische handel)

- Wat is de essentie van algoritmische handel?

- Welke soorten algoritmische handel zijn er?

- Wanneer en hoe is algoritmische handel als fenomeen ontstaan?

- Waarin verschilt algoritmische handel van algoritmische handel?

- Welke software is geschikt voor algoritmische handel?

- Waar moet je aan denken voordat je algoritmische handel gaat doen?

- TSLab is een van de meest populaire programma’s voor het uitvoeren van algoritmebots.

- Installatie

- Training in algoritmische handel bij TSLab

- Leveranciersconfiguratie

- Een script maken

- scherp

- WealthLab

- Welke strategieën worden gebruikt voor algoritmische handel?

- Hoe u verliezen kunt voorkomen bij algoritmische handel, risicobeheer?

- Algohandel: voor- en nadelen

Wat is algoritmische handel (algoritmische handel)

De term “algoritmische handel” of “algoritmische handel” heeft twee betekenissen. In het eerste geval betekent dit woord een methode om een grote order op de markt uit te voeren, volgens welke deze geleidelijk wordt geopend volgens bepaalde regels en automatisch wordt verdeeld in verschillende suborders, die hun eigen prijs en volume hebben. Elke order wordt ter uitvoering naar de markt gestuurd. Het doel van de technologie is om het voor handelaren gemakkelijker te maken om grote transacties uit te voeren die op de minst opvallende manier moeten worden gedaan. U moet bijvoorbeeld 200.000 aandelen kopen en elke positie bevat 4 aandelen tegelijk.

handelsrobot ” genoemd. Algoritmische handel en algoritmische handel worden gebruikt op beurzen, waaronder cryptocurrency-uitwisselingen en Forex.

Wat is de essentie van algoritmische handel?

Algo-handel omvat het verzamelen van gegevens over een specifiek activum op basis van de geschiedenis van zijn ontwikkeling, het selecteren van algoritmen voor transacties en geschikte handelsrobots. Om de prijs te bepalen, wordt de waarschijnlijkheidstheorie toegepast, markttekortkomingen en de waarschijnlijkheid van herhaling in de toekomst bepaald. Er zijn drie soorten selectie. Met een handmatige aanpak past de specialist wiskundige formules en fysieke modellen toe. De genetische benadering omvat de ontwikkeling van regels door computersystemen en kunstmatige intelligentie. Automatisch wordt geproduceerd door een speciaal computerprogramma dat reeksen regels verwerkt en test.

Welke soorten algoritmische handel zijn er?

Algoritmische handel wordt op verschillende hoofdgebieden geïmplementeerd:

- Technische analyse . Gebruik maken van marktinefficiëntie en het identificeren van huidige trends door middel van klassieke wiskundige en fysieke analyse.

- Markt maken . Deze methode handhaaft de marktliquiditeit. Marktmakers worden door de uitwisseling beloond door aan de vraag te voldoen, ook tegen winst. De strategie is gebaseerd op boekhouding en de snelle informatiestroom vanuit de markten.

- Vooraan lopen . Analyse van het ordervolume per instrument en selectie van de grootste. Deze strategie is gebaseerd op het feit dat een grote order een hoge prijs zal hebben en veel tegenorders zal aantrekken. Algoritmen analyseren tape- en orderboekgegevens en proberen bewegingen tijdens grote transacties sneller op te lossen dan andere deelnemers.

- Paren en mandenhandel . Twee of meer instrumenten zijn gecorreleerd met een hoge, maar niet één-op-één correlatie. De afwijking van een van de instrumenten van de gegeven koers betekent dat het waarschijnlijker is om terug te keren naar zijn groep. Het bepalen van de correlatie helpt om een winstgevende transactie te maken.

- Arbitrage . De methode is gebaseerd op het vergelijken van activa met een vergelijkbare prijsdynamiek. Deze gelijkenis wordt soms geschonden vanwege verschillende factoren. De essentie van arbitrage is de verkoop van een duurdere activa en de aankoop van een goedkopere. Als gevolg hiervan zullen de activa in prijs gelijk worden en zal het goedkopere actief in prijs stijgen. Algoritmische handelssystemen detecteren prijsveranderingen in de markt en maken winstgevende arbitrageovereenkomsten.

Speculatieve algoritmische handelsstrategieën - Handel in volatiliteit . Een complexe vorm van handelen, die bestaat uit het kopen van verschillende opties. De handelaar verwacht dat de volatiliteit van het aandeel zal toenemen bij verkopen en afnemen bij kopen. Dit soort handel vereist een aanzienlijke uitrustingscapaciteit en gekwalificeerde specialisten.

Werkstrategieën in algoritmische handel, de hele waarheid over robothandel: https://youtu.be/eg3s0c_X_ao

Wanneer en hoe is algoritmische handel als fenomeen ontstaan?

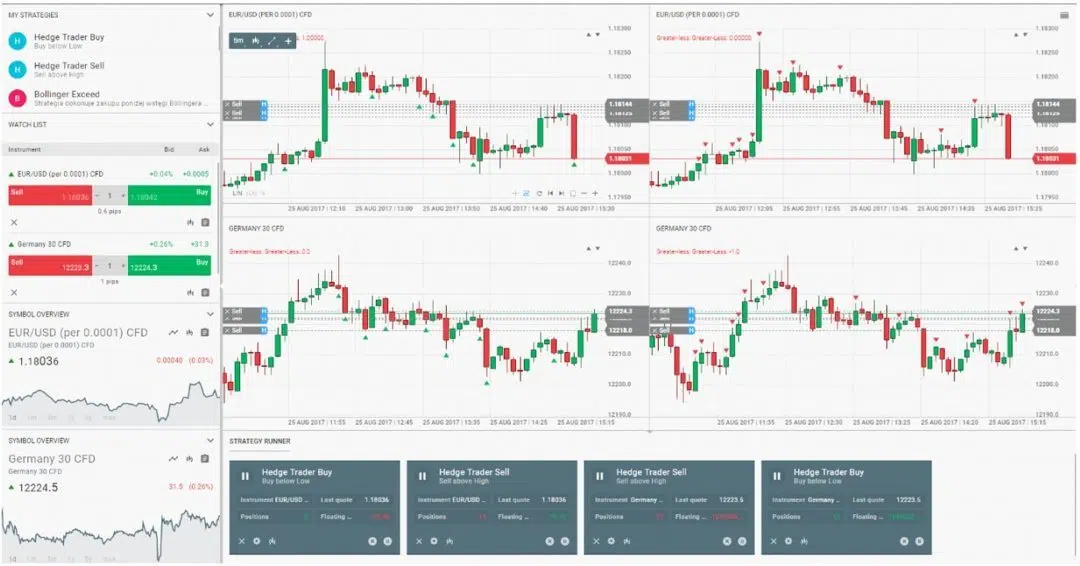

Algoritmische handel werd begin jaren zeventig ontwikkeld met de oprichting van de NASDAQ, de eerste beurs die computerhandel gebruikte. In die tijd was algoritmische handel alleen beschikbaar voor grote investeerders, gewone mensen hadden geen toegang tot dergelijke technologie. Computers waren toen niet perfect en in 1987 was er een hardwarefout die leidde tot de ineenstorting van de Amerikaanse markt. In 1998 stond de SEC – de Amerikaanse Securities Commission – officieel het gebruik van elektronische handelsplatforms toe. Dit jaar moet worden beschouwd als de datum van het verschijnen van algoritmische handel in zijn moderne vorm. [bijschrift id=”attachment_12604″ align=”aligncenter” width=”663″]

voerden handelsrobots 60% van de transacties uit. Na 2012 is de situatie veranderd. De onvoorspelbaarheid van de markt leidde tot storingen in de toen bestaande software. Het percentage automatisch uitgevoerde transacties is teruggebracht tot 50% van het totaal. Om fouten te voorkomen is begonnen met de ontwikkeling en implementatie van kunstmatige intelligentie.

Waarin verschilt algoritmische handel van algoritmische handel?

Ondanks de schijnbare overeenkomst van de concepten, moet men onderscheid maken tussen de concepten “algoritmische handel” en “algoritmische handel”. In het eerste geval wordt de methode geïmpliceerd om een grote order uit te voeren door deze in delen te verdelen en deze vervolgens volgens bepaalde regels in te dienen, en in het tweede geval hebben ze het over een geautomatiseerd systeem dat orders creëert zonder een handelaar volgens een bepaalde algoritme. Algoritmen in algoritmische handel worden gebruikt om de uitvoering van grote transacties door een handelaar te vereenvoudigen. Bij algoritmische handel worden ze gebruikt om de markt te analyseren en posities te openen om het inkomen te verhogen.

Welke software is geschikt voor algoritmische handel?

Aangezien bij algoritmische handel gebruik wordt gemaakt van computertechnologie, moet u de juiste software kiezen. Een handelsrobot is het belangrijkste hulpmiddel voor het oefenen van geautomatiseerd handelen. Je kunt het zelf ontwikkelen met

programmeertalen of het platform gebruiken om het te maken.

Waar moet je aan denken voordat je algoritmische handel gaat doen?

Ten eerste is het vermeldenswaard dat een algo-handelaar moet kunnen programmeren, omdat de meeste platforms kunnen worden beheerst door deze vaardigheid onder de knie te krijgen. De programmeertaal die voor algoritmische handel wordt gebruikt, moet compatibel zijn met alle platforms en algoritmen die worden ontwikkeld. De meest geschikte programmeertaal is C# (C-sharp). Het wordt gebruikt in platforms zoals TSLab, StockSharp, WealthLab. Zonder de programmeertaal te kennen, zullen de laatste 2 programma’s enkele maanden onder de knie moeten worden.

TSLab is een van de meest populaire programma’s voor het uitvoeren van algoritmebots.

Een platform voor het maken, testen en lanceren van

handelsrobots en -systemen. Bevat een handige visuele editor in de vorm van kubussen, waarmee je een robot kunt ontwikkelen zonder een programmeertaal te kennen. U kunt het gewenste handelsalgoritme uit de kubussen samenstellen. De geschiedenis van handelsinstrumenten die door het programma worden verzameld, stelt u in staat fouten in scripts te vinden en te corrigeren, terwijl technische analysehulpmiddelen u helpen een unieke oplossing te creëren.

Installatie

Om het platform te installeren, moet u het installatieprogramma downloaden van de officiële website. Op de downloadpagina staat dat het programma alleen werkt op 64-bits versies van Windows. Open na het downloaden het installatiebestand. Voordat u gaat installeren, wordt u gevraagd de nieuwste versie van .NET Framework en Visual C++ Redistributable Studio te installeren.

Training in algoritmische handel bij TSLab

Leveranciersconfiguratie

Om een handelsrobot op te zetten en te testen, moet u een geschiedenis van koersen hebben. Om de geschiedenis van offertes te krijgen, moet u een gegevensprovider instellen. Selecteer in het menu “Gegevens” het item “Leveranciers”.

Een script maken

Met het TSLab-platform kunt u handelsalgoritmen ontwikkelen, handelsrobots – agenten testen en maken. Maar voordat u een handelsalgoritme maakt, moet u er een script voor schrijven. Selecteer hiervoor “Lab” in het menu. Selecteer “Scripts” in de vervolgkeuzelijst.

scherp

Stocksharp is een bibliotheek met handelsrobots geschreven in C#. Handelsrobots worden gecompileerd in de programmeeromgeving van Visual Studio. Daarom moet u, voordat u een robot schrijft die deze bron gebruikt, minstens zes maanden besteden aan het leren van een programmeertaal. Niet iedereen is in staat om de studie tot het einde af te ronden. Het gebruik van dit platform is in de praktijk echter volledig verantwoord.

WealthLab

WealthLab is een ander platform voor het testen en ontwikkelen van handelsrobots en -systemen van Fidelity. Er zijn twee versies van het programma: Pro voor Amerikaanse burgers met een Fidelity-account en Developer voor alle anderen. Met WealthLab kunt u technische analysetools gebruiken bij de ontwikkeling van robots, signalen ontvangen om een deal aan te gaan en te sluiten en deze door te geven aan de terminal. Als een handelaar niet weet hoe hij moet programmeren, kan hij een assistent (wizard) gebruiken. Het platform is gebaseerd op de programmeertalen C# en Pascal. Het platform tekent grafieken in de vorm van segmenten, Japanse kandelaars, lijndiagrammen, enz.

Welke strategieën worden gebruikt voor algoritmische handel?

Om te handelen met behulp van algoritmen om tastbare resultaten te behalen, moet u zich houden aan een strategie die is ontworpen voor een specifieke situatie.

- Speculatieve strategie . Het is gericht op het bereiken van de meest gunstige prijs voor het aangaan van een transactie voor latere winst. Voornamelijk gebruikt door particuliere handelaren.

- datamining . Nieuwe patronen vinden voor nieuwe algoritmen. De meeste gegevens worden voorafgaand aan het testen over deze strategie verzameld. Er wordt gezocht naar informatie via handmatige instellingen.

- TWAP is de tijdgewogen gemiddelde prijs. Orders openen met gelijke tijdsintervallen tegen de beste bied- en laatprijzen.

- VWAP – volumegewogen gemiddelde prijs. Het openen van een positie in gelijke delen met hetzelfde volume voor een bepaalde tijd en prijzen die niet hoger zijn dan de gemiddelde waarde.

- Uitvoeringsstrategie . Een strategie die wordt gebruikt om een actief tegen een gewogen gemiddelde prijs in groot volume te verwerven. Voornamelijk gebruikt door makelaars en hedgefondsen.

Hoe u verliezen kunt voorkomen bij algoritmische handel, risicobeheer?

Het is een grote vergissing om te denken dat een algoritmische handelaar alleen een handelsrobot hoeft te creëren. Alle risico’s moeten worden voorkomen en geëlimineerd. Onderbrekingen in elektriciteit, internetverbinding en fouten in berekeningen en programmering kunnen leiden tot aanzienlijke verliezen en u volledig van inkomsten beroven. [bijschrift id=”attachment_12559″ align=”aligncenter” width=”938″]

Om deze fouten te elimineren, is het noodzakelijk om orders en limieten van handelsstrategieën te bewaken en te analyseren om foutieve parameters te elimineren.

In geval van een noodsituatie is het noodzakelijk om alle geïnteresseerden hier onmiddellijk over te informeren via sms, e-mail, instant messengers en andere communicatiekanalen. Het is absoluut noodzakelijk om elke storing in de logboeken te registreren om herhaling in de toekomst te voorkomen. Hoe passief inkomen te creëren met algoritmische handel: https://youtu.be/UeUANvatDdo

Algohandel: voor- en nadelen

Handelsrobots zijn niet onderhevig aan ‘menselijke’ factoren die hun werk kunnen beïnvloeden: vermoeidheid, emotionele instortingen en andere. Dit is het belangrijkste voordeel van algoritmische handel. Algoritmen volgen een goed gedefinieerd programma en wijken er nooit van af. Algo trading heeft een aantal nadelen. Deze omvatten met name de ontoegankelijkheid van informatie over dit soort handel in het publieke domein. Een algoritmische handelaar moet bekwaam zijn in programmeren, wat voor de meeste financiële professionals vrij moeilijk is. Als de markt verandert, zul je het algoritme volledig moeten veranderen. Bij het schrijven van een handelsrobot kan een fout worden gemaakt die het hele algoritme op het verkeerde pad brengt, en dit zal leiden tot verlies van geld.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?