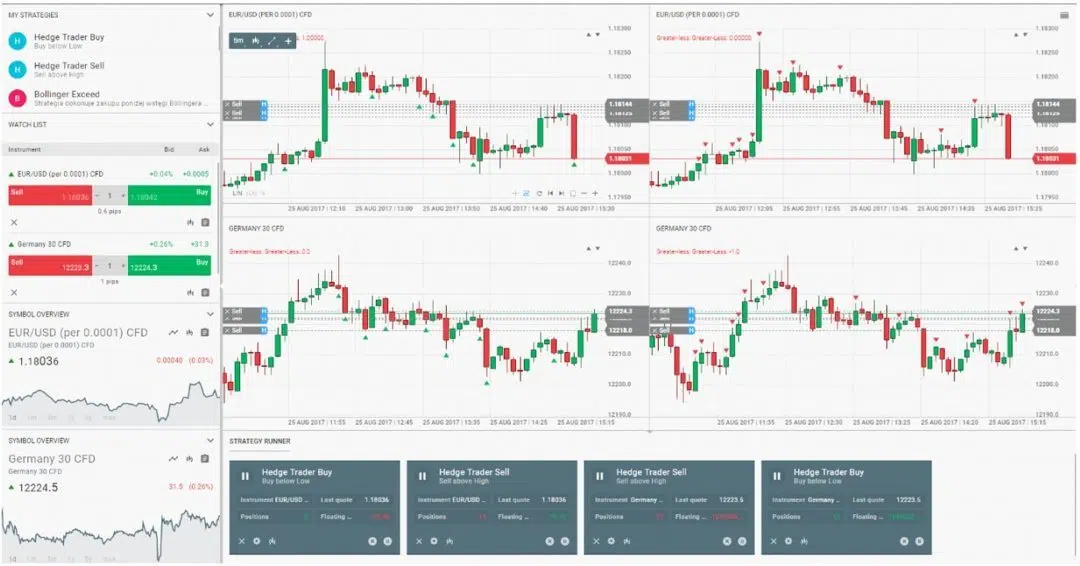

თანამედროვე ეკონომიკა წარმოუდგენელია ბირჟებისა და ბირჟის გარეშე. ამ საიტებზე ვაჭრობას ვაჭრობა ეწოდება

. მოვაჭრეები აქტიურად იყენებენ კომპიუტერული ტექნოლოგიების შესაძლებლობებს ბიზნესის წარმართვის გასაადვილებლად. მათემატიკური მოდელების და კომპიუტერული ტექნოლოგიების გამოყენებით ვაჭრობას ალგორითმული ვაჭრობა ეწოდება. ამ სტატიაში საუბარია ამ ტიპის ვაჭრობაზე ფინანსურ ბაზრებზე, მის სახეობებზე, გამოყენებულ მეთოდებზე, უპირატესობებსა და ნაკლოვანებებზე, გამოყენებულ პროგრამაზე.

- რა არის ალგორითმული ვაჭრობა (ალგორითმული ვაჭრობა)

- რა არის ალგორითმული ვაჭრობის არსი?

- რა სახის ალგორითმული ვაჭრობა არსებობს?

- როდის და როგორ გამოჩნდა ალგორითმული ვაჭრობა, როგორც ფენომენი

- რით განსხვავდება ალგორითმული ვაჭრობა ალგორითმული ვაჭრობისგან?

- რა პროგრამაა შესაფერისი ალგორითმული ვაჭრობისთვის?

- რა უნდა გვახსოვდეს ალგორითმული ვაჭრობის დაწყებამდე?

- TSLab არის ერთ-ერთი ყველაზე პოპულარული პროგრამა ალგორითმბოტების გასაშვებად.

- ინსტალაცია

- ტრენინგი ალგორითმულ ვაჭრობაში TSLab-ში

- მიმწოდებლის დაყენება

- სკრიპტის შექმნა

- stocksharp

- WealthLab

- რა სტრატეგიები გამოიყენება ალგორითმული ვაჭრობისთვის?

- როგორ ავიცილოთ ზარალი ალგორითმული ვაჭრობის, რისკების მართვის დროს

- ალგო ვაჭრობა: უპირატესობები და უარყოფითი მხარეები

რა არის ალგორითმული ვაჭრობა (ალგორითმული ვაჭრობა)

ტერმინს “ალგორითმული ვაჭრობა” ან “ალგორითმული ვაჭრობა” აქვს ორი მნიშვნელობა. პირველ შემთხვევაში ეს სიტყვა ნიშნავს ბაზარზე დიდი შეკვეთის შესრულების მეთოდს, რომლის მიხედვითაც იგი იხსნება თანდათან გარკვეული წესების მიხედვით და ავტომატურად იყოფა რამდენიმე ქვე-დაკვეთად, რომლებსაც აქვთ თავისი ფასი და მოცულობა. თითოეული შეკვეთა იგზავნება ბაზარზე შესასრულებლად. ტექნოლოგიის მიზანია ტრეიდერებს გაუადვილოს მსხვილი ვაჭრობის განხორციელება, რაც უნდა გაკეთდეს რაც შეიძლება ნაკლებად შესამჩნევი გზით. მაგალითად, თქვენ უნდა შეიძინოთ 200,000 აქცია და თითოეული პოზიცია მოიცავს 4 აქციას ერთდროულად.

სავაჭრო რობოტს “. ალგორითმული ვაჭრობა და ალგორითმული ვაჭრობა გამოიყენება ბირჟებზე, მათ შორის კრიპტოვალუტის ბირჟებზე და ფორექსზე.

რა არის ალგორითმული ვაჭრობის არსი?

ალგო ვაჭრობა გულისხმობს კონკრეტული აქტივის შესახებ მონაცემების შეგროვებას მისი განვითარების ისტორიის საფუძველზე, ტრანზაქციების ალგორითმებისა და შესაფერისი სავაჭრო რობოტების შერჩევას. ფასის დასადგენად გამოიყენება ალბათობის თეორია, განისაზღვრება ბაზრის ხარვეზები და მომავალში მათი განმეორების ალბათობა. არსებობს სამი სახის შერჩევა. მექანიკური მიდგომით, სპეციალისტი იყენებს მათემატიკურ ფორმულებს და ფიზიკურ მოდელებს. გენეტიკური მიდგომა გულისხმობს კომპიუტერული სისტემების და ხელოვნური ინტელექტის წესების შემუშავებას. ავტომატური იწარმოება სპეციალური კომპიუტერული პროგრამით, რომელიც ამუშავებს წესების მასივებს და ამოწმებს მათ.

რა სახის ალგორითმული ვაჭრობა არსებობს?

ალგორითმული ვაჭრობა ხორციელდება რამდენიმე ძირითად სფეროში:

- ტექნიკური ანალიზი . ბაზრის არაეფექტურობის გამოყენება და მიმდინარე ტენდენციების იდენტიფიცირება კლასიკური მათემატიკური და ფიზიკური ანალიზის საშუალებით.

- ბაზრის დამზადება . ეს მეთოდი ინარჩუნებს ბაზრის ლიკვიდობას. ბაზრის შემქმნელები დაჯილდოვდებიან ბირჟით მოთხოვნის დაკმაყოფილებით, მათ შორის მოგების საწინააღმდეგოდ. სტრატეგია ეფუძნება ბუღალტრულ აღრიცხვას და ბაზრებიდან ინფორმაციის სწრაფ გადინებას.

- წინა სირბილი . შეკვეთების მოცულობის ანალიზი ინსტრუმენტის მიხედვით და მათგან ყველაზე დიდის შერჩევა. ეს სტრატეგია ეფუძნება იმ ფაქტს, რომ დიდ შეკვეთას ექნება დიდი ფასი და მოიზიდავს უამრავ კონტრშეკვეთას. ალგორითმები აანალიზებენ ფირზე და აწესრიგებენ წიგნების მონაცემებს და ცდილობენ დააფიქსირონ მოძრაობები დიდი ტრანზაქციის დროს სხვა მონაწილეებთან შედარებით.

- წყვილებით და კალათით ვაჭრობა . ორი ან მეტი ინსტრუმენტი კორელაციაშია მაღალი, მაგრამ არა ერთი-ერთზე, კორელაციასთან. მოცემული კურსიდან ერთ-ერთი ინსტრუმენტის გადახრა ნიშნავს, რომ ის უფრო მეტად დაბრუნდება თავის ჯგუფში. კორელაციის განსაზღვრა ხელს უწყობს მომგებიანი ვაჭრობის განხორციელებას.

- არბიტრაჟი . მეთოდი ეფუძნება აქტივების შედარებას მსგავსი ფასების დინამიკით. ეს მსგავსება ზოგჯერ ირღვევა სხვადასხვა ფაქტორების გამო. არბიტრაჟის არსი არის უფრო ძვირი აქტივის გაყიდვა და იაფის შეძენა. შედეგად, აქტივები გათანაბრდება ფასში, ხოლო იაფი აქტივი გაძვირდება. ალგორითმული სავაჭრო სისტემები აღმოაჩენს ფასების ცვლილებებს ბაზარზე და დებს მომგებიან საარბიტრაჟო გარიგებებს.

სპეკულაციური ალგორითმული სავაჭრო სტრატეგიები - არასტაბილურობით ვაჭრობა . ვაჭრობის რთული ტიპი, რომელიც მოიცავს სხვადასხვა ოფციონის შეძენას. ტრეიდერი მოელის, რომ აქციების ცვალებადობა გაიზრდება გაყიდვისას და შემცირდება ყიდვისას. ამ ტიპის ვაჭრობა მოითხოვს მნიშვნელოვან აღჭურვილობას და კვალიფიციურ სპეციალისტებს.

სამუშაო სტრატეგიები ალგორითმულ ვაჭრობაში, მთელი სიმართლე რობოტების ვაჭრობის შესახებ: https://youtu.be/eg3s0c_X_ao

როდის და როგორ გამოჩნდა ალგორითმული ვაჭრობა, როგორც ფენომენი

ალგორითმული ვაჭრობა შეიქმნა 1970-იანი წლების დასაწყისში NASDAQ-ის შექმნით, პირველი ბირჟა, რომელიც იყენებდა კომპიუტერულ ვაჭრობას. იმ დღეებში ალგორითმული ვაჭრობა ხელმისაწვდომი იყო მხოლოდ მსხვილი ინვესტორებისთვის, ჩვეულებრივ ადამიანებს არ ჰქონდათ წვდომა ასეთ ტექნოლოგიაზე. მაშინ კომპიუტერები არ იყო სრულყოფილი და 1987 წელს მოხდა ტექნიკის შეცდომა, რამაც გამოიწვია ამერიკული ბაზრის კოლაფსი. 1998 წელს SEC – აშშ ფასიანი ქაღალდების კომისიამ ოფიციალურად დაუშვა ელექტრონული სავაჭრო პლატფორმების გამოყენება. ეს წელი უნდა ჩაითვალოს ალგორითმული ვაჭრობის თანამედროვე ფორმით გამოჩენის თარიღად.

სავაჭრო რობოტები ასრულებდნენ ტრანზაქციის 60%-ს. 2012 წლის შემდეგ სიტუაცია შეიცვალა. ბაზრის არაპროგნოზირებადობამ გამოიწვია მაშინ არსებული პროგრამული უზრუნველყოფის წარუმატებლობა. ავტომატურად განხორციელებული გარიგებების პროცენტი შემცირდა მთლიანი რაოდენობის 50%-მდე. შეცდომების თავიდან ასაცილებლად დაიწყო ხელოვნური ინტელექტის განვითარება და დანერგვა.

რით განსხვავდება ალგორითმული ვაჭრობა ალგორითმული ვაჭრობისგან?

მიუხედავად ცნებების აშკარა მსგავსებისა, უნდა განვასხვავოთ ცნებები “ალგორითმული ვაჭრობა” და “ალგორითმული ვაჭრობა”. პირველ შემთხვევაში იგულისხმება დიდი შეკვეთის შესრულების მეთოდი ნაწილებად დაყოფით და შემდეგ გარკვეული წესებით წარდგენით, ხოლო მეორე შემთხვევაში საუბარია ავტომატიზირებულ სისტემაზე, რომელიც ქმნის შეკვეთებს ტრეიდერის გარეშე გარკვეულის მიხედვით. ალგორითმი. ალგორითმულ ვაჭრობაში ალგორითმები გამოიყენება ტრეიდერის მიერ დიდი ტრანზაქციების შესრულების გასამარტივებლად. ალგორითმულ ვაჭრობაში ისინი გამოიყენება ბაზრის გასაანალიზებლად და პოზიციების გასახსნელად შემოსავლის გაზრდის მიზნით.

რა პროგრამაა შესაფერისი ალგორითმული ვაჭრობისთვის?

ვინაიდან ალგორითმული ვაჭრობა მოიცავს კომპიუტერული ტექნოლოგიების გამოყენებას, თქვენ უნდა აირჩიოთ სწორი პროგრამული უზრუნველყოფა. სავაჭრო რობოტი არის მთავარი ინსტრუმენტი ავტომატური ვაჭრობის პრაქტიკისთვის. თქვენ შეგიძლიათ განავითაროთ ის თავად

პროგრამირების ენების გამოყენებით , ან გამოიყენოთ პლატფორმა მის შესაქმნელად.

რა უნდა გვახსოვდეს ალგორითმული ვაჭრობის დაწყებამდე?

პირველ რიგში, აღსანიშნავია, რომ ალგო ტრეიდერს უნდა შეეძლოს პროგრამირება, რადგან პლატფორმების უმეტესობის ათვისება შესაძლებელია ამ უნარის დაუფლებით. ალგორითმული ვაჭრობისთვის გამოყენებული პროგრამირების ენა უნდა შეესაბამებოდეს ყველა შემუშავებულ პლატფორმას და ალგორითმს. ყველაზე შესაფერისი პროგრამირების ენაა C# (C-sharp). იგი გამოიყენება ისეთ პლატფორმებში, როგორიცაა TSLab, StockSharp, WealthLab. პროგრამირების ენის ცოდნის გარეშე ბოლო 2 პროგრამის ათვისება რამდენიმე თვის განმავლობაში მოუწევს.

TSLab არის ერთ-ერთი ყველაზე პოპულარული პროგრამა ალგორითმბოტების გასაშვებად.

პლატფორმა სავაჭრო რობოტებისა და სისტემების შექმნის, ტესტირებისა და გაშვებისთვის

. მოყვება მოსახერხებელი ვიზუალური რედაქტორი კუბების სახით, რომელიც საშუალებას მოგცემთ განავითაროთ რობოტი პროგრამირების ენის ცოდნის გარეშე. თქვენ შეგიძლიათ აკრიფოთ სასურველი სავაჭრო ალგორითმი კუბებიდან. პროგრამის მიერ შეგროვებული სავაჭრო ინსტრუმენტების ისტორია საშუალებას მოგცემთ იპოვოთ და გამოასწოროთ შეცდომები სკრიპტებში, ხოლო ტექნიკური ანალიზის ინსტრუმენტები დაგეხმარებათ შექმნათ უნიკალური გადაწყვეტა.

ინსტალაცია

პლატფორმის დასაყენებლად, თქვენ უნდა ჩამოტვირთოთ ინსტალერი ოფიციალური ვებსაიტიდან. ჩამოტვირთვის გვერდზე ნათქვამია, რომ პროგრამა მუშაობს მხოლოდ Windows-ის 64-ბიტიან ვერსიებზე. ჩამოტვირთვის შემდეგ გახსენით ინსტალაციის ფაილი. ინსტალაციამდე ის მოგთხოვთ დააინსტალიროთ .NET Framework და Visual C++ Redistributable Studio-ის უახლესი ვერსია.

ტრენინგი ალგორითმულ ვაჭრობაში TSLab-ში

მიმწოდებლის დაყენება

სავაჭრო რობოტის დასაყენებლად და შესამოწმებლად, თქვენ უნდა გქონდეთ ციტატების ისტორია. ციტატების ისტორიის მისაღებად, თქვენ უნდა დააყენოთ მონაცემთა პროვაიდერი. მენიუში “მონაცემები” აირჩიეთ პუნქტი “მომწოდებლები”.

სკრიპტის შექმნა

TSLab პლატფორმა საშუალებას გაძლევთ განავითაროთ სავაჭრო ალგორითმები, შეამოწმოთ და შექმნათ სავაჭრო რობოტები – აგენტები. მაგრამ სანამ შექმნით სავაჭრო ალგორითმს, თქვენ უნდა დაწეროთ სკრიპტი მისთვის. ამისათვის აირჩიეთ “ლაბორატორია” მენიუში. აირჩიეთ “სკრიპტები” ჩამოსაშლელი სიიდან.

stocksharp

Stocksharp არის სავაჭრო რობოტების ბიბლიოთეკა, რომელიც დაწერილია C#-ში. სავაჭრო რობოტები შედგენილია Visual Studio პროგრამირების გარემოში. ამიტომ, სანამ ამ რესურსის გამოყენებით რობოტს დაწერთ, მინიმუმ ექვსი თვე დაგჭირდებათ პროგრამირების ენის შესწავლაზე. ყველას არ შეუძლია სწავლის ბოლომდე დასრულება. თუმცა, ამ პლატფორმის გამოყენება პრაქტიკაში სრულიად გამართლებულია.

WealthLab

WealthLab არის კიდევ ერთი პლატფორმა Fidelity-სგან სავაჭრო რობოტებისა და სისტემების ტესტირებისა და განვითარებისთვის. არსებობს პროგრამის ორი ვერსია: Pro აშშ-ს მოქალაქეებისთვის Fidelity ანგარიშით და Developer ყველა დანარჩენისთვის. WealthLab საშუალებას გაძლევთ გამოიყენოთ ტექნიკური ანალიზის ინსტრუმენტები რობოტების შემუშავებაში, მიიღოთ სიგნალები გარიგების შესვლისა და დახურვისთვის და მათი გადაცემის ტერმინალში. თუ ტრეიდერმა არ იცის პროგრამირება, მას შეუძლია გამოიყენოს ასისტენტი (ოსტატი). პლატფორმა დაფუძნებულია C# და Pascal პროგრამირების ენებზე. პლატფორმა ხაზავს სქემებს სეგმენტების, იაპონური სასანთლეების, ხაზოვანი სქემების და ა.შ.

რა სტრატეგიები გამოიყენება ალგორითმული ვაჭრობისთვის?

ალგორითმების გამოყენებით ვაჭრობისთვის ხელშესახები შედეგების მოსატანად, თქვენ უნდა მიჰყვეთ სტრატეგიას, რომელიც შექმნილია კონკრეტული სიტუაციისთვის.

- სპეკულაციური სტრატეგია . ის მიზნად ისახავს ყველაზე ხელსაყრელი ფასის მიღწევას ტრანზაქციის შესვლისთვის შემდგომი მოგებისთვის. ძირითადად გამოიყენება კერძო მოვაჭრეების მიერ.

- მონაცემთა მოპოვება . ახალი შაბლონების მოძიება ახალი ალგორითმებისთვის. მონაცემთა უმეტესობა გროვდება ამ სტრატეგიაზე ტესტირებამდე. ინფორმაციის მოძიება ხდება ხელით პარამეტრებით.

- TWAP არის დროში შეწონილი საშუალო ფასი. შეკვეთების გახსნა თანაბარი დროის ინტერვალებით საუკეთესო შეთავაზებისა და შეთავაზების ფასებით.

- VWAP – მოცულობით შეწონილი საშუალო ფასი. პოზიციის გახსნა თანაბარ ნაწილად იმავე მოცულობით გარკვეული დროით და ფასებით არაუმეტეს საშუალო მნიშვნელობისა.

- შესრულების სტრატეგია . სტრატეგია, რომელიც გამოიყენება აქტივის შესაძენად საშუალო შეწონილი ფასით დიდი მოცულობით. ძირითადად იყენებენ ბროკერებს და ჰეჯ-ფონდებს.

როგორ ავიცილოთ ზარალი ალგორითმული ვაჭრობის, რისკების მართვის დროს

დიდი შეცდომაა იმის დაჯერება, რომ ალგორითმულ ტრეიდერს მხოლოდ სავაჭრო რობოტის შექმნა სჭირდება. ყველა რისკი თავიდან უნდა იქნას აცილებული და აღმოიფხვრას. ელექტროენერგიის შეწყვეტამ, ინტერნეტთან დაკავშირებამ და შეცდომებმა გამოთვლებსა და პროგრამირებაში შეიძლება გამოიწვიოს მნიშვნელოვანი დანაკარგები და მთლიანად მოგაკლოთ შემოსავალი.

ამ შეცდომების აღმოსაფხვრელად აუცილებელია ვაჭრობის სტრატეგიების შეკვეთებისა და ლიმიტების მონიტორინგი და ანალიზი, რათა აღმოიფხვრას მცდარი პარამეტრები.

საგანგებო სიტუაციის შემთხვევაში აუცილებელია ყველა დაინტერესებული მხარის დაუყოვნებლივ ინფორმირება SMS-ის, ელექტრონული ფოსტის, მყისიერი მესინჯერების და სხვა საკომუნიკაციო არხების საშუალებით. აუცილებელია თითოეული წარუმატებლობის ჩაწერა ჟურნალებში, რათა თავიდან აიცილოთ მისი განმეორება მომავალში. როგორ შევქმნათ პასიური შემოსავალი ალგორითმული ვაჭრობით: https://youtu.be/UeUANvatDdo

ალგო ვაჭრობა: უპირატესობები და უარყოფითი მხარეები

სავაჭრო რობოტები არ ექვემდებარება „ადამიანურ“ ფაქტორებს, რამაც შეიძლება გავლენა მოახდინოს მათ მუშაობაზე: დაღლილობა, ემოციური ავარია და სხვა. ეს არის ალგორითმული ვაჭრობის მთავარი უპირატესობა. ალგორითმები მიჰყვებიან კარგად განსაზღვრულ პროგრამას და არასოდეს გადაუხვევენ მას. ალგო ვაჭრობას აქვს მთელი რიგი უარყოფითი მხარეები. ეს მოიცავს, კერძოდ, საჯარო დომენში ამ ტიპის ვაჭრობის შესახებ ინფორმაციის მიუწვდომლობას. ალგორითმული ტრეიდერი უნდა ფლობდეს პროგრამირებას, რაც საკმაოდ რთულია ფინანსური პროფესიონალების უმეტესობისთვის. თუ ბაზარი იცვლება, თქვენ მოგიწევთ მთლიანად შეცვალოთ ალგორითმი. სავაჭრო რობოტის დაწერისას შეიძლება დაუშვას შეცდომა, რომელიც მთელ ალგორითმს არასწორი გზით მიიყვანს და ეს გამოიწვევს სახსრების დაკარგვას.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?