Šiuolaikinė ekonomika neįsivaizduojama be biržų ir akcijų rinkos. Prekyba šiose svetainėse vadinama

prekyba . Prekybininkai aktyviai naudojasi kompiuterinių technologijų galimybėmis, kad palengvintų savo verslą. Prekyba naudojant matematinius modelius ir kompiuterines technologijas vadinama algoritmine prekyba. Šiame straipsnyje kalbama apie šį prekybos būdą finansų rinkose, jo atmainas, taikomus metodus, privalumus ir trūkumus, naudojamą programinę įrangą.

- Kas yra algoritminė prekyba (algoritminė prekyba)

- Kokia yra algoritminės prekybos esmė?

- Kokie algoritminės prekybos tipai egzistuoja?

- Kada ir kaip atsirado algoritminė prekyba, kaip reiškinys

- Kuo algoritminė prekyba skiriasi nuo algoritminės prekybos?

- Kokia programinė įranga tinka algoritminei prekybai?

- Ką reikėtų atsiminti prieš atliekant algoritminę prekybą?

- TSLab yra viena iš populiariausių algoritmų paleidimo programų.

- Montavimas

- Algoritminės prekybos mokymai TSLab

- Tiekėjo sąranka

- Scenarijaus kūrimas

- stocksharp

- „WealthLab“.

- Kokios strategijos naudojamos algoritminei prekybai?

- Kaip išvengti nuostolių vykdant algoritminę prekybą, rizikos valdymas

- Algo prekyba: privalumai ir trūkumai

Kas yra algoritminė prekyba (algoritminė prekyba)

Sąvoka „algoritminė prekyba“ arba „algoritminė prekyba“ turi dvi reikšmes. Pirmuoju atveju šis žodis reiškia didelio pavedimo rinkoje vykdymo būdą, pagal kurį jis atidaromas palaipsniui pagal tam tikras taisykles ir automatiškai suskirstomas į keletą sub-orderų, kurie turi savo kainą ir apimtį. Kiekvienas pavedimas siunčiamas į rinką vykdyti. Technologijos tikslas – padėti prekybininkams lengviau atlikti didelius sandorius, kuriuos reikia atlikti kuo mažiau pastebimu būdu. Pavyzdžiui, reikia įsigyti 200 000 akcijų, o kiekvienoje pozicijoje vienu metu yra 4 akcijos.

prekybos robotu “. Algoritminė prekyba ir algoritminė prekyba naudojama biržose, įskaitant kriptovaliutų biržas ir Forex.

Kokia yra algoritminės prekybos esmė?

Algo prekyba apima duomenų apie konkretų turtą rinkimą pagal jo kūrimo istoriją, operacijų algoritmų ir tinkamų prekybos robotų parinkimą. Kainai nustatyti taikoma tikimybių teorija, nustatomi rinkos trūkumai ir jų pasikartojimo tikimybė ateityje. Yra trys atrankos tipai. Rankiniu būdu specialistas taiko matematines formules ir fizikinius modelius. Genetinis požiūris apima taisyklių kūrimą kompiuterinėmis sistemomis ir dirbtiniu intelektu. Automatinį gamina speciali kompiuterinė programa, kuri apdoroja taisyklių masyvus ir jas tikrina.

Kokie algoritminės prekybos tipai egzistuoja?

Algoritminė prekyba įgyvendinama keliose pagrindinėse srityse:

- Techninė analizė . Rinkos neefektyvumo naudojimas ir dabartinių tendencijų nustatymas naudojant klasikinę matematinę ir fizinę analizę.

- Rinkos formavimas . Šis metodas palaiko rinkos likvidumą. Rinkos formuotojus birža apdovanoja patenkindama paklausą, taip pat ir iš pelno. Strategija paremta apskaita ir greitu informacijos srautu iš rinkų.

- Priekinis važiavimas . Užsakymų apimties analizė pagal instrumentus ir didžiausių iš jų parinkimas. Ši strategija pagrįsta tuo, kad didelis užsakymas turės didelę kainą ir pritrauks daug priešpriešinių užsakymų. Algoritmai analizuoja juostos ir užsakymų knygos duomenis ir bando ištaisyti judėjimus didelių operacijų metu greičiau nei kiti dalyviai.

- Porų ir krepšelių prekyba . Du ar daugiau instrumentų koreliuoja su aukšta, bet ne viena su viena koreliacija. Vieno iš instrumentų nukrypimas nuo nurodyto kurso reiškia, kad yra didesnė tikimybė, kad jis grįš į savo grupę. Koreliacijos nustatymas padeda atlikti pelningą prekybą.

- Arbitražas . Metodas pagrįstas panašios kainos dinamikos turto palyginimu. Šis panašumas kartais pažeidžiamas dėl įvairių veiksnių. Arbitražo esmė – brangesnio turto pardavimas ir pigesnio pirkimas. Dėl to turtas susilygins, o pigesnis turtas brangs. Algoritminės prekybos sistemos nustato kainų pokyčius rinkoje ir sudaro pelningus arbitražo sandorius.

Spekuliacinės algoritminės prekybos strategijos - Nepastovumo prekyba . Sudėtingas prekybos tipas, kurį sudaro įvairių opcionų pirkimas. Prekybininkas tikisi, kad akcijų nepastovumas padidės parduodant, o sumažės perkant. Tokiai prekybai reikalingi dideli įrangos pajėgumai ir kvalifikuoti specialistai.

Darbo strategijos algoritminėje prekyboje, visa tiesa apie prekybą robotais: https://youtu.be/eg3s0c_X_ao

Kada ir kaip atsirado algoritminė prekyba, kaip reiškinys

Algoritminė prekyba buvo sukurta aštuntojo dešimtmečio pradžioje, kai buvo sukurta NASDAQ – pirmoji birža, kurioje buvo naudojama kompiuterinė prekyba. Tais laikais algoritminė prekyba buvo prieinama tik stambiems investuotojams, paprasti žmonės neturėjo galimybės naudotis tokia technologija. Kompiuteriai tada nebuvo tobuli, o 1987 metais įvyko aparatinės įrangos klaida, dėl kurios žlugo Amerikos rinka. 1998 metais SEC – JAV vertybinių popierių komisija oficialiai leido naudotis elektroninėmis prekybos platformomis. Šie metai turėtų būti laikomi šiuolaikinės algoritminės prekybos atsiradimo data.

prekybos robotai atliko 60% operacijų. Po 2012 metų situacija pasikeitė. Rinkos nenuspėjamumas lėmė tuo metu egzistuojančios programinės įrangos gedimus. Automatiškai įvykdytų sandorių procentas sumažintas iki 50% visos sumos. Siekiant išvengti klaidų, pradėtas kurti ir diegti dirbtinis intelektas.

Kuo algoritminė prekyba skiriasi nuo algoritminės prekybos?

Nepaisant akivaizdaus sąvokų panašumo, reikėtų atskirti sąvokas „algoritminė prekyba“ ir „algoritminė prekyba“. Pirmuoju atveju numanomas didelio pavedimo įvykdymo būdas, padalijant jį į dalis, o po to pateikiant pagal tam tikras taisykles, o antruoju atveju kalbama apie automatizuotą sistemą, kuri pagal tam tikrą pavedimą sukuria be treiderio. algoritmas. Algoritminės prekybos algoritmai naudojami siekiant supaprastinti prekiautojo didelių operacijų vykdymą. Algoritminėje prekyboje jie naudojami rinkos analizei ir pozicijų atidarymui, siekiant padidinti pajamas.

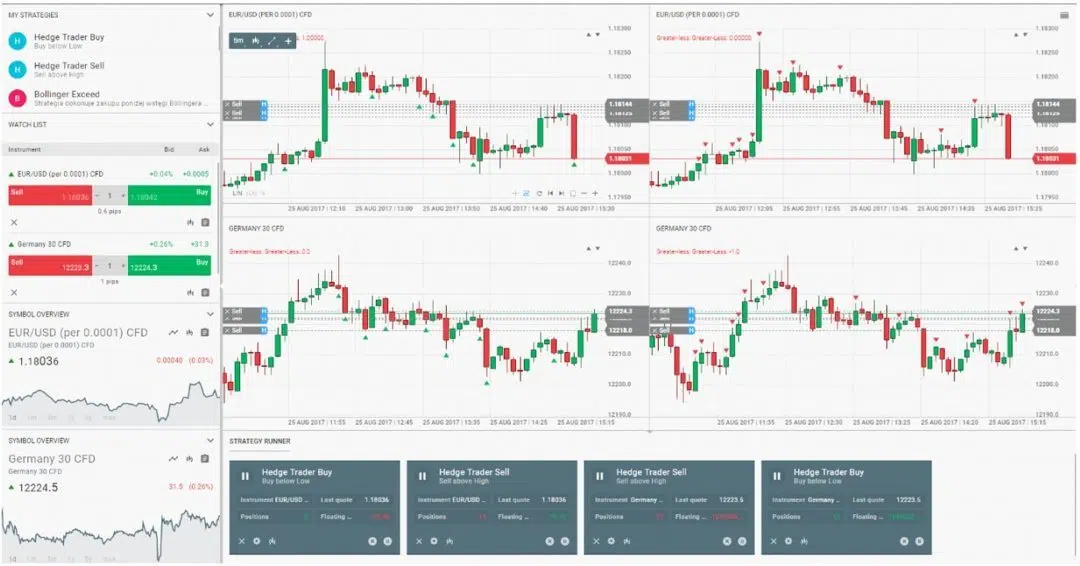

Kokia programinė įranga tinka algoritminei prekybai?

Kadangi algoritminė prekyba apima kompiuterinių technologijų naudojimą, turite pasirinkti tinkamą programinę įrangą. Prekybos robotas yra pagrindinis automatinės prekybos įrankis. Jį galite sukurti patys naudodami

programavimo kalbas arba naudodami platformą.

Ką reikėtų atsiminti prieš atliekant algoritminę prekybą?

Pirma, verta paminėti, kad algo treideris turi mokėti programuoti, nes daugumą platformų galima įvaldyti įvaldžius šį įgūdį. Algoritminei prekybai naudojama programavimo kalba turi būti suderinama su visomis kuriamomis platformomis ir algoritmais. Tinkamiausia programavimo kalba yra C# (C-sharp). Jis naudojamas tokiose platformose kaip TSLab, StockSharp, WealthLab. Nežinant programavimo kalbos paskutines 2 programas teks įvaldyti kelis mėnesius.

TSLab yra viena iš populiariausių algoritmų paleidimo programų.

Platforma, skirta kurti, išbandyti ir paleisti

prekybos robotus ir sistemas. Apima patogų vaizdo redaktorių kubelių pavidalu, kuris leis jums sukurti robotą nežinant programavimo kalbos. Iš kubų galite surinkti norimą prekybos algoritmą. Programos surinkta prekybos instrumentų istorija leis rasti ir ištaisyti klaidas scenarijuose, o techninės analizės įrankiai padės sukurti unikalų sprendimą.

Montavimas

Norėdami įdiegti platformą, turite atsisiųsti diegimo programą iš oficialios svetainės. Atsisiuntimo puslapyje teigiama, kad programa veikia tik 64 bitų Windows versijose. Atsisiuntę atidarykite diegimo failą. Prieš diegiant jis paragins įdiegti naujausią .NET Framework ir Visual C++ Redistributable Studio versiją.

Algoritminės prekybos mokymai TSLab

Tiekėjo sąranka

Norėdami nustatyti ir išbandyti prekybos robotą, turite turėti kotiravimo istoriją. Norėdami gauti citatų istoriją, turite nustatyti duomenų teikėją. Meniu „Duomenys“ pasirinkite elementą „Tiekėjai“.

Scenarijaus kūrimas

TSLab platforma leidžia kurti prekybos algoritmus, testuoti ir kurti prekybos robotus – agentus. Tačiau prieš kurdami prekybos algoritmą turite parašyti jo scenarijų. Norėdami tai padaryti, meniu pasirinkite „Lab“. Išskleidžiamajame sąraše pasirinkite “Skriptai”.

stocksharp

Stocksharp yra prekybos robotų biblioteka, parašyta C # kalba. Prekybos robotai kompiliuojami Visual Studio programavimo aplinkoje. Todėl prieš rašydami robotą naudodami šį šaltinį, turėsite bent šešis mėnesius mokytis programavimo kalbos. Ne visi gali baigti tyrimą iki galo. Tačiau šios platformos naudojimas praktiškai yra visiškai pagrįstas.

„WealthLab“.

„WealthLab“ yra dar viena „Fidelity“ prekybos robotų ir sistemų testavimo ir tobulinimo platforma. Yra dvi programos versijos: „Pro“, skirta JAV piliečiams, turintiems „Fidelity“ paskyrą, ir „Developer“ visiems kitiems. WealthLab leidžia naudoti techninės analizės įrankius kuriant robotus, gauti signalus norint sudaryti ir užbaigti sandorį bei perduoti juos į terminalą. Jei prekiautojas nemoka programuoti, jis gali pasitelkti asistentą (vedlį). Platforma yra pagrįsta C# ir Pascal programavimo kalbomis. Platforma braižo diagramas segmentų, japoniškų žvakidžių, linijinių diagramų ir kt.

Kokios strategijos naudojamos algoritminei prekybai?

Norėdami, kad prekyba algoritmais duotų apčiuopiamų rezultatų, turite laikytis strategijos, sukurtos konkrečiai situacijai.

- Spekuliacinė strategija . Juo siekiama gauti palankiausią kainą už sandorio sudarymą vėlesniam pelnui. Daugiausia naudoja privatūs prekybininkai.

- duomenų gavyba . Rasti naujų modelių naujiems algoritmams. Dauguma duomenų apie šią strategiją surenkami prieš bandymą. Informacijos ieškoma pagal rankinius nustatymus.

- TWAP yra vidutinė kaina pagal laiką. Užsakymų atidarymas vienodais laiko intervalais geriausiomis pasiūlymo ir pasiūlymo kainomis.

- VWAP – vidutinė svertinė kaina pagal apimtį. Pozicijos atidarymas lygiomis dalimis ta pačia apimtimi tam tikram laikui ir kainomis ne aukštesnėmis nei vidutinė vertė.

- Vykdymo strategija . Strategija, naudojama didelės apimties turtui įsigyti už vidutinę svertinę kainą. Daugiausia naudoja brokeriai ir rizikos draudimo fondai.

Kaip išvengti nuostolių vykdant algoritminę prekybą, rizikos valdymas

Didelė klaida manyti, kad algoritminiam prekybininkui tereikia sukurti prekybos robotą. Visų pavojų reikia užkirsti kelią ir pašalinti. Nutrūkus elektrai, interneto ryšiui ir klaidų skaičiavimuose bei programavimuose gali atsirasti didelių nuostolių ir visiškai atimti pajamas.

Norint pašalinti šias klaidas, būtina stebėti ir analizuoti pavedimus bei prekybos strategijų limitus, kad būtų pašalinti klaidingi parametrai.

Susidarius ekstremaliajai situacijai, būtina nedelsiant informuoti apie tai visas suinteresuotas šalis SMS žinutėmis, elektroniniu paštu, momentinėmis žinutėmis ir kitais ryšio kanalais. Kiekvieną gedimą būtina įrašyti į žurnalus, kad ateityje jos nepasikartotų. Kaip sukurti pasyvias pajamas naudojant algoritminę prekybą: https://youtu.be/UeUANvatDdo

Algo prekyba: privalumai ir trūkumai

Prekybos robotams neveikia „žmogiški“ veiksniai, galintys turėti įtakos jų darbui: nuovargis, emociniai lūžiai ir kt. Tai yra pagrindinis algoritminės prekybos pranašumas. Algoritmai vadovaujasi tiksliai apibrėžta programa ir niekada nuo jos nenukrypsta. Algo prekyba turi nemažai trūkumų. Tai visų pirma apima informacijos apie tokio tipo prekybą neprieinamumą viešai. Algoritminis treideris turi mokėti programuoti, o tai daugeliui finansų specialistų yra gana sunku. Jeigu rinka pasikeis, teks visiškai pakeisti algoritmą. Rašant prekybos robotą, gali būti padaryta klaida, kuri nuves visą algoritmą neteisingu keliu, o tai sukels lėšų praradimą.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?