A economia moderna é impensável sem as bolsas e o mercado de ações. A negociação nesses sites é chamada

de negociação . Os comerciantes usam ativamente as possibilidades da tecnologia de computador para facilitar a condução de seus negócios. A negociação usando modelos matemáticos e tecnologia de computador é chamada de negociação algorítmica. Este artigo fala sobre este tipo de negociação nos mercados financeiros, suas variedades, os métodos utilizados, as vantagens e desvantagens, o software utilizado.

- O que é negociação algorítmica (negociação algorítmica)

- Qual é a essência da negociação algorítmica?

- Que tipos de negociação algorítmica existem?

- Quando e como surgiu a negociação algorítmica, como um fenômeno

- Como a negociação algorítmica é diferente da negociação algorítmica?

- Qual software é adequado para negociação algorítmica?

- O que deve ser lembrado antes de fazer negociação algorítmica?

- O TSLab é um dos programas mais populares para executar algoritmos bots.

- Instalação

- Treinamento em negociação algorítmica no TSLab

- Configuração do fornecedor

- Criando um roteiro

- afiado

- WealthLab

- Quais estratégias são usadas para negociação algorítmica?

- Como evitar perdas ao fazer negociação algorítmica, gerenciamento de risco

- Algo trading: vantagens e desvantagens

O que é negociação algorítmica (negociação algorítmica)

O termo “negociação algorítmica” ou “negociação algorítmica” tem dois significados. No primeiro caso, esta palavra significa um método de execução de uma grande ordem no mercado, segundo a qual ela é aberta gradualmente de acordo com certas regras e é automaticamente dividida em várias subordens, que possuem preço e volume próprios. Cada ordem é enviada ao mercado para execução. O objetivo da tecnologia é tornar mais fácil para os traders fazer grandes negócios que precisam ser feitos da maneira menos perceptível possível. Por exemplo, você precisa comprar 200.000 ações e cada posição inclui 4 ações por vez.

robô de negociação “. A negociação algorítmica e a negociação algorítmica são usadas em trocas, incluindo trocas de criptomoedas e Forex.

Qual é a essência da negociação algorítmica?

A negociação de algo envolve a coleta de dados sobre um ativo específico com base no histórico de seu desenvolvimento, selecionando algoritmos para transações e robôs de negociação adequados. Para determinar o preço, a teoria da probabilidade é aplicada, as deficiências do mercado e a probabilidade de sua recorrência no futuro são determinadas. Existem três tipos de seleção. Com uma abordagem manual, o especialista aplica fórmulas matemáticas e modelos físicos. A abordagem genética envolve o desenvolvimento de regras por sistemas computacionais e inteligência artificial. Automatic é produzido por um programa de computador especial que processa matrizes de regras e as testa.

Que tipos de negociação algorítmica existem?

A negociação algorítmica é implementada em várias áreas principais:

- Análise Técnica . Usando a ineficiência do mercado e identificando as tendências atuais por meio de análises matemáticas e físicas clássicas.

- Criação de mercado . Este método mantém a liquidez do mercado. Os formadores de mercado são recompensados pela troca ao satisfazer a demanda, inclusive contra o lucro. A estratégia é baseada na contabilidade e no rápido fluxo de informações dos mercados.

- Corrida dianteira . Análise do volume de pedidos por instrumento e seleção do maior deles. Esta estratégia baseia-se no fato de que um grande pedido terá um preço alto e atrairá muitos contra-ordens. Os algoritmos analisam os dados da fita e do livro de pedidos e tentam corrigir movimentos durante grandes transações mais rapidamente do que outros participantes.

- Negociação de pares e cesta . Dois ou mais instrumentos estão correlacionados com uma correlação alta, mas não de um para um. O desvio de um dos instrumentos do curso dado significa que é mais provável que ele retorne ao seu grupo. Determinar a correlação ajuda a fazer uma negociação lucrativa.

- Arbitragem . O método baseia-se na comparação de ativos com dinâmicas de preços semelhantes. Essa semelhança às vezes é violada devido a vários fatores. A essência da arbitragem é a venda de um ativo mais caro e a compra de um mais barato. Como resultado, os ativos se igualarão em preço e o ativo mais barato aumentará de preço. Os sistemas de negociação algorítmicos detectam mudanças de preços no mercado e fazem transações de arbitragem lucrativas.

Estratégias de negociação algorítmica especulativa - Negociação de volatilidade . Um tipo complexo de negociação, que consiste na compra de várias opções. O trader espera que a volatilidade da ação aumente ao vender e diminua ao comprar. Este tipo de comércio exige uma capacidade significativa de equipamentos e especialistas qualificados.

Estratégias de trabalho em negociação algorítmica, toda a verdade sobre negociação de robôs: https://youtu.be/eg3s0c_X_ao

Quando e como surgiu a negociação algorítmica, como um fenômeno

A negociação algorítmica foi desenvolvida no início da década de 1970 com a criação da NASDAQ, a primeira bolsa a usar negociação por computador. Naquela época, a negociação algorítmica estava disponível apenas para grandes investidores, as pessoas comuns não tinham acesso a essa tecnologia. Os computadores não eram perfeitos na época, e em 1987 houve um erro de hardware que levou ao colapso do mercado americano. Em 1998, a SEC – a Comissão de Valores Mobiliários dos EUA permitiu oficialmente o uso de plataformas de negociação eletrônica. Este ano deve ser considerado a data do aparecimento da negociação algorítmica em sua forma moderna.

os robôs de negociação realizavam 60% das transações. Depois de 2012, a situação mudou. A imprevisibilidade do mercado levou a falhas no software então existente. A porcentagem de negócios executados automaticamente foi reduzida para 50% do total. Para evitar erros, o desenvolvimento e a implementação da inteligência artificial já começaram.

Como a negociação algorítmica é diferente da negociação algorítmica?

Apesar da aparente semelhança dos conceitos, deve-se distinguir entre os conceitos de “negociação algorítmica” e “negociação algorítmica”. No primeiro caso, está implícito o método de executar uma grande ordem dividindo-a em partes e depois submetê-la de acordo com certas regras e, no segundo caso, fala-se de um sistema automatizado que cria ordens sem trader de acordo com um determinado algoritmo. Algoritmos na negociação algorítmica são usados para simplificar a execução de grandes transações por um trader. Na negociação algorítmica, eles são usados para analisar o mercado e abrir posições para aumentar a receita.

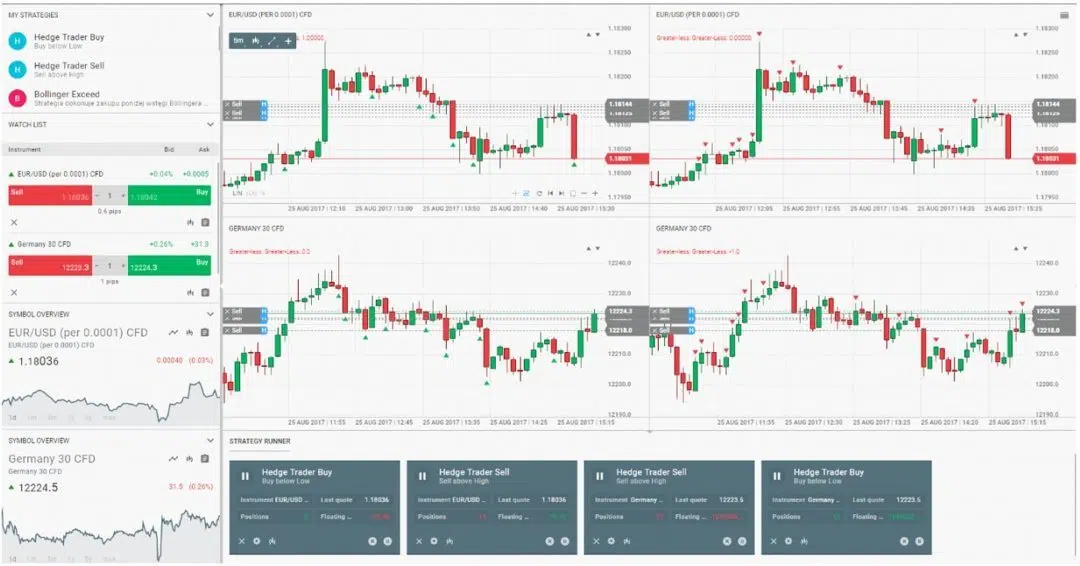

Qual software é adequado para negociação algorítmica?

Como a negociação algorítmica envolve o uso de tecnologia de computador, você precisa escolher o software certo. Um robô de negociação é a principal ferramenta para praticar a negociação automatizada. Você pode desenvolvê-lo usando

linguagens de programação ou usar a plataforma para criá-lo.

O que deve ser lembrado antes de fazer negociação algorítmica?

Em primeiro lugar, vale ressaltar que um comerciante de algo precisa ser capaz de programar, pois a maioria das plataformas pode ser dominada dominando essa habilidade. A linguagem de programação usada para negociação algorítmica deve ser compatível com todas as plataformas e algoritmos que estão sendo desenvolvidos. A linguagem de programação mais adequada é C# (C-sharp). É usado em plataformas como TSLab, StockSharp, WealthLab. Sem conhecer a linguagem de programação, os últimos 2 programas terão que ser dominados por vários meses.

O TSLab é um dos programas mais populares para executar algoritmos bots.

Uma plataforma para criar, testar e lançar

robôs e sistemas de negociação. Inclui um conveniente editor visual em forma de cubos, que permitirá desenvolver um robô sem conhecer uma linguagem de programação. Você pode montar o algoritmo de negociação desejado a partir dos cubos. O histórico de instrumentos de negociação coletados pelo programa permitirá que você encontre e corrija erros nos scripts, enquanto as ferramentas de análise técnica o ajudarão a criar uma solução única.

Instalação

Para instalar a plataforma, você precisa baixar o instalador do site oficial. A página de download informa que o programa funciona apenas em versões de 64 bits do Windows. Após o download, abra o arquivo de instalação. Antes de instalar, ele solicitará que você instale a versão mais recente do .NET Framework e do Visual C++ Redistributable Studio.

Treinamento em negociação algorítmica no TSLab

Configuração do fornecedor

Para configurar e testar um robô de negociação, você precisa ter um histórico de cotações. Para obter o histórico de cotações, você precisa configurar um provedor de dados. No menu “Dados”, selecione o item “Fornecedores”.

Criando um roteiro

A plataforma TSLab permite desenvolver algoritmos de negociação, testar e criar robôs de negociação – agentes. Mas antes de criar um algoritmo de negociação, você precisa escrever um script para ele. Para fazer isso, selecione “Lab” no menu. Selecione “Scripts” na lista suspensa.

afiado

Stocksharp é uma biblioteca de robôs de negociação escritos em C#. Os robôs de negociação são compilados no ambiente de programação do Visual Studio. Portanto, antes de escrever um robô usando esse recurso, você precisará passar pelo menos seis meses aprendendo uma linguagem de programação. Nem todos são capazes de completar o estudo até o fim. No entanto, a utilização desta plataforma é plenamente justificada na prática.

WealthLab

WealthLab é outra plataforma para testar e desenvolver robôs e sistemas de negociação da Fidelity. Existem duas versões do programa: Pro para cidadãos dos EUA com uma conta Fidelity e Developer para todos os outros. O WealthLab permite usar ferramentas de análise técnica no desenvolvimento de robôs, receber sinais para entrar e fechar um negócio e transferi-los para o terminal. Se um trader não souber programar, ele pode usar um assistente (assistente). A plataforma é baseada nas linguagens de programação C# e Pascal. A plataforma desenha gráficos na forma de segmentos, castiçais japoneses, gráficos de linhas, etc.

Quais estratégias são usadas para negociação algorítmica?

Para negociar usando algoritmos para trazer resultados tangíveis, você precisa seguir uma estratégia projetada para uma situação específica.

- Estratégia especulativa . Destina-se a alcançar o preço mais favorável para entrar em uma transação para lucro posterior. Usado principalmente por comerciantes privados.

- mineração de dados . Encontrar novos padrões para novos algoritmos. A maioria dos dados é coletada nesta estratégia antes do teste. As informações são pesquisadas por configurações manuais.

- TWAP é o preço médio ponderado pelo tempo. Abertura de ordens em intervalos de tempo iguais aos melhores preços de compra e venda.

- VWAP – preço médio ponderado por volume. Abertura de posição em partes iguais com o mesmo volume por um determinado tempo e preços não superiores ao valor médio.

- Estratégia de execução . Uma estratégia utilizada para adquirir um ativo a um preço médio ponderado em grande volume. Usado principalmente por corretores e fundos de hedge.

Como evitar perdas ao fazer negociação algorítmica, gerenciamento de risco

É um grande erro acreditar que um trader algorítmico só precisa criar um robô de negociação. Todos os riscos devem ser prevenidos e eliminados. Interrupções na eletricidade, conexão com a Internet e erros nos cálculos e na programação podem levar a perdas significativas e privá-lo completamente de renda.

Para eliminar esses erros, é necessário monitorar e analisar ordens e limites de estratégias de negociação para eliminar parâmetros errôneos.

Em caso de situação de emergência, é necessário informar imediatamente todos os interessados através de SMS, e-mail, mensageiros instantâneos e outros canais de comunicação. É imperativo registrar cada falha nos logs para evitar sua repetição no futuro. Como criar renda passiva com negociação algorítmica: https://youtu.be/UeUANvatDdo

Algo trading: vantagens e desvantagens

Os robôs de negociação não estão sujeitos a fatores “humanos” que possam afetar seu trabalho: fadiga, colapsos emocionais e outros. Esta é a principal vantagem da negociação algorítmica. Os algoritmos seguem um programa bem definido e nunca se desviam dele. A negociação de algo tem várias desvantagens. Estas incluem, nomeadamente, a inacessibilidade de informação sobre este tipo de comércio no domínio público. Um trader algorítmico deve ser proficiente em programação, o que é bastante difícil para a maioria dos profissionais financeiros. Se o mercado mudar, você terá que mudar completamente o algoritmo. Ao escrever um robô de negociação, pode ser cometido um erro que levará todo o algoritmo para o caminho errado, e isso levará a uma perda de fundos.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?