Den moderna ekonomin är otänkbar utan börser och aktiemarknad. Handel på dessa webbplatser kallas

handel . Handlare använder aktivt datorteknikens möjligheter för att underlätta utövandet av sin verksamhet. Handel med matematiska modeller och datorteknik kallas algoritmisk handel. Den här artikeln talar om denna typ av handel på de finansiella marknaderna, dess varianter, metoderna som används, fördelarna och nackdelarna, programvaran som används.

- Vad är Algoritmisk handel (algoritmisk handel)

- Vad är kärnan i algoritmisk handel?

- Vilka typer av algoritmisk handel finns?

- När och hur uppträdde algoritmisk handel, som ett fenomen

- Hur skiljer sig algoritmisk handel från algoritmisk handel?

- Vilken programvara är lämplig för algoritmisk handel?

- Vad bör man komma ihåg innan man gör algoritmisk handel?

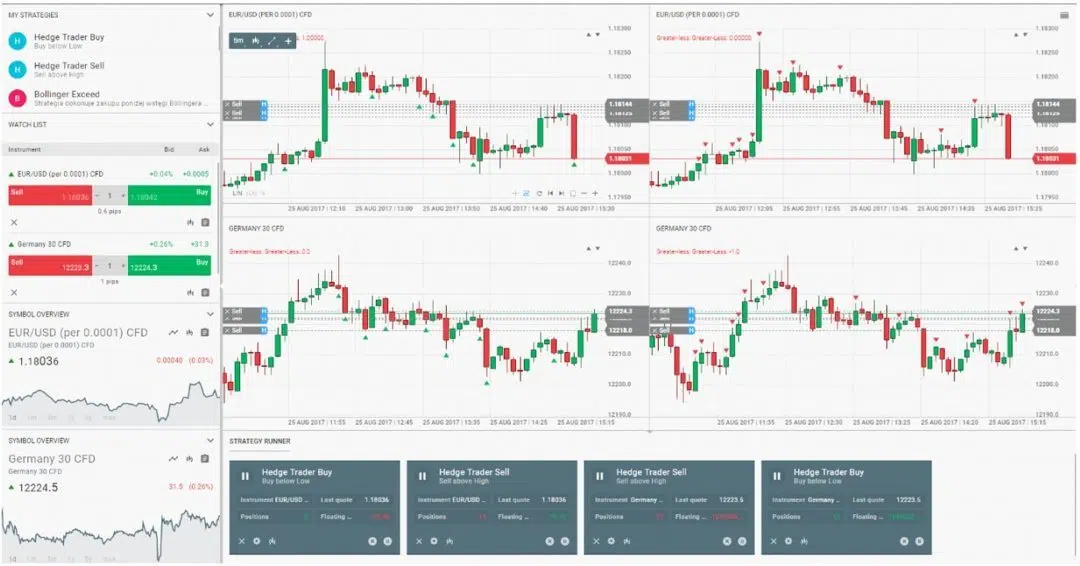

- TSLab är ett av de mest populära programmen för att köra algoritmer.

- Installation

- Utbildning i algoritmisk handel på TSLab

- Leverantörsinställning

- Skapa ett manus

- stocksharp

- WealthLab

- Vilka strategier används för algoritmisk handel?

- Hur man förhindrar förluster när man gör algoritmisk handel, riskhantering

- Algohandel: fördelar och nackdelar

Vad är Algoritmisk handel (algoritmisk handel)

Termen ”algoritmisk handel” eller ”algoritmisk handel” har två betydelser. I det första fallet betyder detta ord en metod för att utföra en stor order på marknaden, enligt vilken den öppnas gradvis enligt vissa regler och automatiskt delas upp i flera underorder, som har sitt eget pris och volym. Varje order skickas till marknaden för utförande. Syftet med tekniken är att göra det lättare för handlare att göra stora affärer som behöver göras på ett minst märkbart sätt som möjligt. Till exempel behöver du köpa 200 000 aktier, och varje position inkluderar 4 aktier åt gången.

handelsrobot ”. Algoritmisk handel och algoritmisk handel används på börser, inklusive kryptovalutabörser och Forex.

Vad är kärnan i algoritmisk handel?

Algohandel innebär att man samlar in data om en specifik tillgång baserat på dess utvecklingshistorik, väljer algoritmer för transaktioner och lämpliga handelsrobotar. För att bestämma priset tillämpas sannolikhetsteorin, marknadsbrister och sannolikheten för att de ska återkomma i framtiden bestäms. Det finns tre typer av urval. Med ett manuellt tillvägagångssätt tillämpar specialisten matematiska formler och fysiska modeller. Det genetiska tillvägagångssättet innebär utveckling av regler av datorsystem och artificiell intelligens. Automatic produceras av ett speciellt datorprogram som bearbetar uppsättningar av regler och testar dem.

Vilka typer av algoritmisk handel finns?

Algoritmisk handel implementeras inom flera huvudområden:

- Teknisk analys . Använda marknadsineffektivitet och identifiera aktuella trender genom klassisk matematisk och fysisk analys.

- Market making . Denna metod upprätthåller marknadens likviditet. Marknadsgaranter belönas av börsen genom att tillfredsställa efterfrågan, inklusive mot vinst. Strategin bygger på redovisning och det snabba informationsflödet från marknaderna.

- Framlöpande . Analys av ordervolymen per instrument och urval av de största av dem. Denna strategi bygger på det faktum att en stor order kommer att ha ett högt pris och attraherar många motorder. Algoritmer analyserar band- och orderbokdata och försöker fixa rörelser under stora transaktioner snabbare än andra deltagare.

- Par och korghandel . Två eller flera instrument är korrelerade med en hög, men inte en-till-en, korrelation. Avvikelsen för ett av instrumenten från den givna kursen gör att det är mer sannolikt att återvända till sin grupp. Att fastställa korrelationen hjälper till att göra en lönsam handel.

- Skiljeförfarande . Metoden bygger på att jämföra tillgångar med liknande prisdynamik. Denna likhet bryts ibland på grund av olika faktorer. Kärnan i arbitrage är försäljningen av en dyrare tillgång och köpet av en billigare. Som ett resultat kommer tillgångarna att utjämnas i pris, och den billigare tillgången kommer att öka i pris. Algoritmiska handelssystem upptäcker prisförändringar på marknaden och gör lönsamma arbitrageaffärer.

Spekulativa algoritmiska handelsstrategier - Volatilitetshandel . En komplex typ av handel, som består i att köpa olika alternativ. Handlaren förväntar sig att volatiliteten i aktien ökar vid försäljning och minskar vid köp. Denna typ av handel kräver betydande utrustningskapacitet och kvalificerade specialister.

Arbetsstrategier inom algoritmisk handel, hela sanningen om robothandel: https://youtu.be/eg3s0c_X_ao

När och hur uppträdde algoritmisk handel, som ett fenomen

Algoritmisk handel utvecklades i början av 1970-talet med skapandet av NASDAQ, den första börsen som använde datorhandel. På den tiden var algoritmisk handel endast tillgänglig för stora investerare, vanliga människor hade inte tillgång till sådan teknik. Datorer var inte perfekta då, och 1987 inträffade ett hårdvarufel som ledde till kollapsen på den amerikanska marknaden. 1998 tillät SEC – US Securities Commission officiellt användningen av elektroniska handelsplattformar. Detta år bör betraktas som datumet för uppkomsten av algoritmisk handel i sin moderna form.

handelsrobotar utförde 60 % av transaktionerna. Efter 2012 har situationen förändrats. Marknadens oförutsägbarhet ledde till misslyckanden i den då existerande mjukvaran. Andelen affärer som utförs automatiskt har reducerats till 50 % av totalen. För att undvika misstag har utvecklingen och implementeringen av artificiell intelligens påbörjats.

Hur skiljer sig algoritmisk handel från algoritmisk handel?

Trots den uppenbara likheten mellan begreppen bör man skilja mellan begreppen ”algoritmisk handel” och ”algoritmisk handel”. I det första fallet är metoden att utföra en stor order genom att dela upp den i delar och sedan skicka in den enligt vissa regler, och i det andra fallet talar man om ett automatiserat system som skapar order utan en handlare enligt en viss algoritm. Algoritmer i algoritmisk handel används för att förenkla utförandet av stora transaktioner av en handlare. I algoritmisk handel används de för att analysera marknaden och öppna positioner för att öka intäkterna.

Vilken programvara är lämplig för algoritmisk handel?

Eftersom algoritmisk handel innebär användning av datorteknik måste du välja rätt programvara. En handelsrobot är huvudverktyget för att utöva automatiserad handel. Du kan antingen utveckla den själv med hjälp av

programmeringsspråk eller använda plattformen för att skapa den.

Vad bör man komma ihåg innan man gör algoritmisk handel?

Först är det värt att nämna att en algohandlare måste kunna programmera, eftersom de flesta plattformar kan bemästras genom att behärska denna färdighet. Programmeringsspråket som används för algoritmisk handel måste vara kompatibelt med alla plattformar och algoritmer som utvecklas. Det mest lämpliga programmeringsspråket är C# (C-sharp). Det används i plattformar som TSLab, StockSharp, WealthLab. Utan att kunna programmeringsspråket måste de två sista programmen behärskas i flera månader.

TSLab är ett av de mest populära programmen för att köra algoritmer.

En plattform för att skapa, testa och lansera

handelsrobotar och system. Inkluderar en bekväm visuell redigerare i form av kuber, som gör att du kan utveckla en robot utan att kunna ett programmeringsspråk. Du kan sätta ihop den önskade handelsalgoritmen från kuberna. Historien om handelsinstrument som samlas in av programmet låter dig hitta och korrigera fel i skript, medan tekniska analysverktyg hjälper dig att skapa en unik lösning.

Installation

För att installera plattformen måste du ladda ner installationsprogrammet från den officiella webbplatsen. På nedladdningssidan står det att programmet endast fungerar på 64-bitarsversioner av Windows. Öppna installationsfilen efter nedladdningen. Innan du installerar kommer den att uppmana dig att installera den senaste versionen av .NET Framework och Visual C++ Redistributable Studio.

Utbildning i algoritmisk handel på TSLab

Leverantörsinställning

För att ställa in och testa en handelsrobot måste du ha en historik med offerter. För att få historik över offerter måste du konfigurera en dataleverantör. I menyn ”Data”, välj alternativet ”Leverantörer”.

Skapa ett manus

TSLab-plattformen låter dig utveckla handelsalgoritmer, testa och skapa handelsrobotar – agenter. Men innan du skapar en handelsalgoritm måste du skriva ett skript för den. För att göra detta, välj ”Lab” i menyn. Välj ”Skript” från rullgardinsmenyn.

stocksharp

Stocksharp är ett bibliotek med handelsrobotar skrivna i C#. Handelsrobotar kompileras i Visual Studios programmeringsmiljö. Innan du skriver en robot med denna resurs måste du därför spendera minst sex månader på att lära dig ett programmeringsspråk. Alla klarar inte av att slutföra studien till slutet. Användningen av denna plattform är dock fullt motiverad i praktiken.

WealthLab

WealthLab är en annan plattform för att testa och utveckla handelsrobotar och system från Fidelity. Det finns två versioner av programmet: Pro för amerikanska medborgare med ett Fidelity-konto och utvecklare för alla andra. WealthLab låter dig använda tekniska analysverktyg i utvecklingen av robotar, ta emot signaler för att gå in och avsluta en affär och överföra dem till terminalen. Om en handlare inte vet hur man programmerar kan han använda en assistent (trollkarl). Plattformen är baserad på programmeringsspråken C# och Pascal. Plattformen ritar diagram i form av segment, japanska ljusstakar, linjediagram m.m.

Vilka strategier används för algoritmisk handel?

För att handla med algoritmer för att ge konkreta resultat måste du hålla dig till en strategi utformad för en specifik situation.

- Spekulativ strategi . Det syftar till att uppnå det mest fördelaktiga priset för att gå in i en transaktion för efterföljande vinst. Används främst av privata handlare.

- datautvinning . Hitta nya mönster för nya algoritmer. Det mesta av data samlas in om denna strategi före testning. Information söks efter manuella inställningar.

- TWAP är det tidsvägda genomsnittspriset. Öppnande av beställningar i lika tidsintervall till bästa köp- och säljpriser.

- VWAP – volymvägt genomsnittspris. Öppna en position i lika delar med samma volym under en viss tid och priser som inte är högre än medelvärdet.

- Utförandestrategi . En strategi som används för att förvärva en tillgång till ett vägt genomsnittspris i stor volym. Används främst av mäklare och hedgefonder.

Hur man förhindrar förluster när man gör algoritmisk handel, riskhantering

Det är ett stort misstag att tro att en algoritmisk handlare bara behöver skapa en handelsrobot. Alla risker måste förebyggas och elimineras. Avbrott i el, internetuppkoppling och fel i beräkningar och programmering kan leda till betydande förluster och helt beröva dig inkomsten.

För att eliminera dessa fel är det nödvändigt att övervaka och analysera order och gränser för handelsstrategier för att eliminera felaktiga parametrar.

I händelse av en nödsituation är det nödvändigt att omedelbart informera alla berörda parter om detta via SMS, e-post, snabbmeddelanden och andra kommunikationskanaler. Det är absolut nödvändigt att registrera varje fel i loggarna för att förhindra att det upprepas i framtiden. Hur man skapar passiv inkomst med algoritmisk handel: https://youtu.be/UeUANvatDdo

Algohandel: fördelar och nackdelar

Handelsrobotar är inte föremål för ”mänskliga” faktorer som kan påverka deras arbete: trötthet, känslomässiga sammanbrott och andra. Detta är den största fördelen med algoritmisk handel. Algoritmer följer ett väldefinierat program och avviker aldrig från det. Algohandel har ett antal nackdelar. Dessa inkluderar i synnerhet otillgängligheten av information om denna typ av handel i det offentliga området. En algoritmisk handlare måste vara skicklig i programmering, vilket är ganska svårt för de flesta finansiella proffs. Om marknaden förändras måste du helt ändra algoritmen. När du skriver en handelsrobot kan ett misstag göras som leder hela algoritmen på fel väg, och detta kommer att leda till en förlust av pengar.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?