Den moderne økonomi er utænkelig uden børser og aktiemarked. Handel på disse websteder kaldes

handel . Erhvervsdrivende bruger aktivt computerteknologiens muligheder for at lette udøvelsen af deres forretning. Handel ved hjælp af matematiske modeller og computerteknologi kaldes algoritmisk handel. Denne artikel taler om denne type handel på de finansielle markeder, dens varianter, de anvendte metoder, fordele og ulemper, den anvendte software.

- Hvad er Algoritmisk handel (algoritmisk handel)

- Hvad er essensen af algoritmisk handel?

- Hvilke typer algoritmisk handel findes der?

- Hvornår og hvordan opstod algoritmisk handel som et fænomen

- Hvordan er algoritmisk handel forskellig fra algoritmisk handel?

- Hvilken software er egnet til algoritmisk handel?

- Hvad skal man huske, før man laver algoritmisk handel?

- TSLab er et af de mest populære programmer til at køre algoritmer.

- Installation

- Træning i algoritmisk handel hos TSLab

- Leverandør opsætning

- Oprettelse af et script

- skarp

- WealthLab

- Hvilke strategier bruges til algoritmisk handel?

- Hvordan man forhindrer tab, når man laver algoritmisk handel, risikostyring

- Algohandel: fordele og ulemper

Hvad er Algoritmisk handel (algoritmisk handel)

Udtrykket “algoritmisk handel” eller “algoritmisk handel” har to betydninger. I det første tilfælde betyder dette ord en metode til at udføre en stor ordre på markedet, ifølge hvilken den åbnes gradvist efter visse regler og automatisk opdeles i flere underordrer, som har deres egen pris og volumen. Hver ordre sendes til markedet for udførelse. Formålet med teknologien er at gøre det nemmere for handlende at foretage store handler, der skal gøres på den mindst mærkbare måde som muligt. For eksempel skal du købe 200.000 aktier, og hver position inkluderer 4 aktier ad gangen.

handelsrobot “. Algoritmisk handel og algoritmisk handel bruges på børser, herunder cryptocurrency-børser og Forex.

Hvad er essensen af algoritmisk handel?

Algohandel involverer indsamling af data om et bestemt aktiv baseret på historien om dets udvikling, udvælgelse af algoritmer til transaktioner og egnede handelsrobotter. For at bestemme prisen anvendes sandsynlighedsteorien, markedsmangler og sandsynligheden for deres gentagelse i fremtiden bestemmes. Der er tre typer valg. Med en manuel tilgang anvender specialisten matematiske formler og fysiske modeller. Den genetiske tilgang involverer udvikling af regler ved hjælp af computersystemer og kunstig intelligens. Automatic er produceret af et specielt computerprogram, der behandler rækker af regler og tester dem.

Hvilke typer algoritmisk handel findes der?

Algoritmisk handel er implementeret på flere hovedområder:

- Teknisk Analyse . Brug af markedsineffektivitet og identifikation af aktuelle tendenser gennem klassisk matematisk og fysisk analyse.

- Market making . Denne metode opretholder markedslikviditeten. Market makers belønnes af børsen ved at tilfredsstille efterspørgslen, herunder mod profit. Strategien er baseret på regnskab og hurtig informationsstrøm fra markederne.

- Fortil kørende . Analyse af mængden af ordrer efter instrument og udvælgelse af de største af dem. Denne strategi er baseret på, at en stor ordre vil have en høj pris og vil tiltrække mange modordrer. Algoritmer analyserer bånd- og ordrebogsdata og forsøger at rette bevægelser under store transaktioner hurtigere end andre deltagere.

- Par- og kurvhandel . To eller flere instrumenter er korreleret med en høj, men ikke en-til-en, korrelation. Et af instrumenternes afvigelse fra det givne forløb betyder, at det er mere sandsynligt, at det vender tilbage til sin gruppe. Bestemmelse af korrelationen hjælper med at gøre en rentabel handel.

- Voldgift . Metoden er baseret på at sammenligne aktiver med lignende prisdynamik. Denne lighed bliver nogle gange overtrådt på grund af forskellige faktorer. Essensen af arbitrage er salg af et dyrere aktiv og køb af et billigere. Som følge heraf vil aktiverne udlignes i pris, og det billigere aktiv vil stige i pris. Algoritmiske handelssystemer registrerer prisændringer på markedet og laver rentable arbitrageaftaler.

Spekulative algoritmiske handelsstrategier - Volatilitetshandel . En kompleks form for handel, som består i at købe forskellige optioner. Den erhvervsdrivende forventer, at aktiens volatilitet stiger ved salg og falder ved køb. Denne type handel kræver betydelig udstyrskapacitet og kvalificerede specialister.

Arbejdsstrategier inden for algoritmisk handel, hele sandheden om robothandel: https://youtu.be/eg3s0c_X_ao

Hvornår og hvordan opstod algoritmisk handel som et fænomen

Algoritmisk handel blev udviklet i begyndelsen af 1970’erne med oprettelsen af NASDAQ, den første børs, der brugte computerhandel. I de dage var algoritmisk handel kun tilgængelig for store investorer, almindelige mennesker havde ikke adgang til sådan teknologi. Computere var ikke perfekte dengang, og i 1987 var der en hardwarefejl, der førte til kollapset på det amerikanske marked. I 1998 tillod SEC – US Securities Commission officielt brugen af elektroniske handelsplatforme. Dette år bør betragtes som datoen for udseendet af algoritmisk handel i sin moderne form.

handelsrobotter udførte 60 % af transaktionerne. Efter 2012 har situationen ændret sig. Markedets uforudsigelighed førte til fejl i den dengang eksisterende software. Procentdelen af handler, der udføres automatisk, er blevet reduceret til 50 % af totalen. For at undgå fejl er udviklingen og implementeringen af kunstig intelligens begyndt.

Hvordan er algoritmisk handel forskellig fra algoritmisk handel?

På trods af den tilsyneladende lighed mellem begreberne, bør man skelne mellem begreberne “algoritmisk handel” og “algoritmisk handel”. I det første tilfælde er metoden til at udføre en stor ordre ved at opdele den i dele og derefter indsende den i henhold til visse regler underforstået, og i det andet tilfælde taler de om et automatiseret system, der opretter ordrer uden en erhvervsdrivende i henhold til en bestemt algoritme. Algoritmer i algoritmisk handel bruges til at forenkle udførelsen af store transaktioner af en erhvervsdrivende. I algoritmisk handel bruges de til at analysere markedet og åbne positioner for at øge indkomsten.

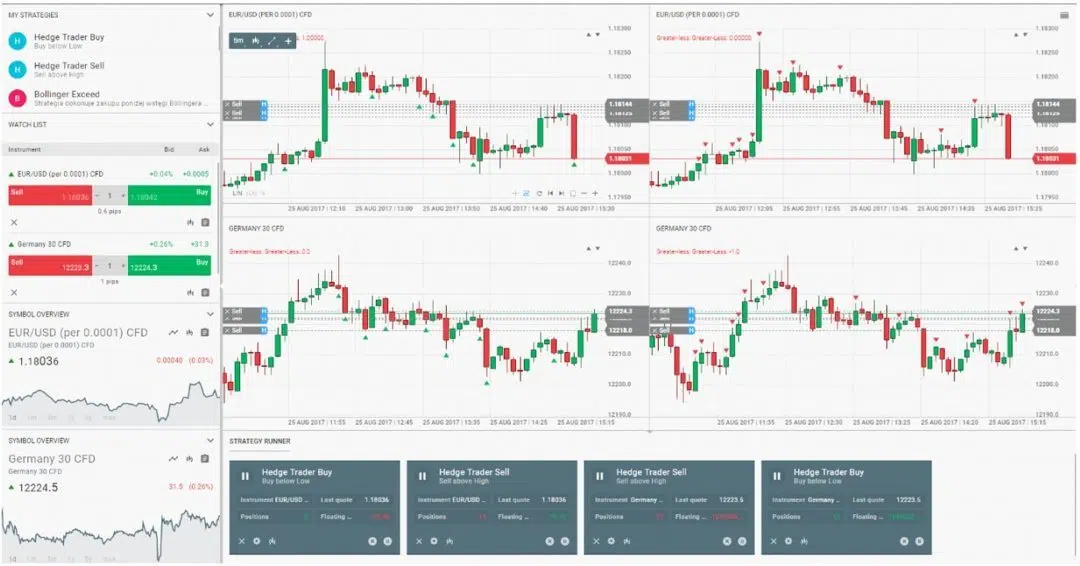

Hvilken software er egnet til algoritmisk handel?

Da algoritmisk handel involverer brugen af computerteknologi, skal du vælge den rigtige software. En handelsrobot er det vigtigste værktøj til at praktisere automatiseret handel. Du kan enten udvikle det selv ved hjælp af

programmeringssprog eller bruge platformen til at oprette det.

Hvad skal man huske, før man laver algoritmisk handel?

For det første er det værd at nævne, at en algohandler skal kunne programmere, fordi de fleste platforme kan mestres ved at mestre denne færdighed. Det programmeringssprog, der bruges til algoritmisk handel, skal være kompatibelt med alle platforme og algoritmer, der udvikles. Det bedst egnede programmeringssprog er C# (C-sharp). Det bruges i platforme som TSLab, StockSharp, WealthLab. Uden at kende programmeringssproget skal de sidste 2 programmer mestres i flere måneder.

TSLab er et af de mest populære programmer til at køre algoritmer.

En platform til at skabe, teste og lancere

handelsrobotter og -systemer. Indeholder en praktisk visuel editor i form af kuber, som giver dig mulighed for at udvikle en robot uden at kende et programmeringssprog. Du kan sammensætte den ønskede handelsalgoritme fra kuberne. Historien om handelsinstrumenter indsamlet af programmet giver dig mulighed for at finde og rette fejl i scripts, mens tekniske analyseværktøjer hjælper dig med at skabe en unik løsning.

Installation

For at installere platformen skal du downloade installationsprogrammet fra det officielle websted. Downloadsiden angiver, at programmet kun virker på 64-bit versioner af Windows. Åbn installationsfilen efter download. Før du installerer, vil den bede dig om at installere den seneste version af .NET Framework og Visual C++ Redistributable Studio.

Træning i algoritmisk handel hos TSLab

Leverandør opsætning

For at opsætte og teste en handelsrobot skal du have en historie med tilbud. For at få historikken for tilbud, skal du oprette en dataudbyder. I menuen “Data” skal du vælge punktet “Leverandører”.

Oprettelse af et script

TSLab-platformen giver dig mulighed for at udvikle handelsalgoritmer, teste og skabe handelsrobotter – agenter. Men før du opretter en handelsalgoritme, skal du skrive et script til den. For at gøre dette skal du vælge “Lab” i menuen. Vælg “Scripts” fra rullelisten.

skarp

Stocksharp er et bibliotek af handelsrobotter skrevet i C#. Handelsrobotter er kompileret i Visual Studio-programmeringsmiljøet. Derfor, før du skriver en robot ved hjælp af denne ressource, skal du bruge mindst seks måneder på at lære et programmeringssprog. Ikke alle er i stand til at gennemføre studiet til ende. Brugen af denne platform er dog fuldt ud berettiget i praksis.

WealthLab

WealthLab er en anden platform til test og udvikling af handelsrobotter og systemer fra Fidelity. Der er to versioner af programmet: Pro for amerikanske statsborgere med en Fidelity-konto og udvikler for alle andre. WealthLab giver dig mulighed for at bruge tekniske analyseværktøjer i udviklingen af robotter, modtage signaler til at indgå og lukke en aftale og overføre dem til terminalen. Hvis en erhvervsdrivende ikke ved, hvordan man programmerer, kan han bruge en assistent (guide). Platformen er baseret på programmeringssprogene C# og Pascal. Platformen tegner diagrammer i form af segmenter, japanske lysestager, linjediagrammer mv.

Hvilke strategier bruges til algoritmisk handel?

For handel ved hjælp af algoritmer for at bringe håndgribelige resultater, skal du holde dig til en strategi designet til en specifik situation.

- Spekulativ strategi . Det er rettet mod at opnå den mest fordelagtige pris for at indgå en transaktion for efterfølgende fortjeneste. Anvendes hovedsageligt af private handlende.

- data mining . At finde nye mønstre for nye algoritmer. Det meste af dataene indsamles om denne strategi forud for testning. Der søges efter oplysninger ved hjælp af manuelle indstillinger.

- TWAP er den tidsvægtede gennemsnitspris. Åbning af ordrer i lige tidsintervaller til de bedste bud og udbudspriser.

- VWAP – volumenvægtet gennemsnitspris. Åbning af en position i lige dele med samme volumen i en vis tid og priser, der ikke er højere end gennemsnitsværdien.

- Udførelsesstrategi . En strategi, der bruges til at erhverve et aktiv til en vægtet gennemsnitspris i stort volumen. Anvendes hovedsageligt af mæglere og hedgefonde.

Hvordan man forhindrer tab, når man laver algoritmisk handel, risikostyring

Det er en stor fejl at tro, at en algoritmisk erhvervsdrivende kun behøver at skabe en handelsrobot. Alle risici skal forebygges og elimineres. Afbrydelser i el, internetforbindelse og fejl i beregninger og programmering kan føre til betydelige tab og helt fratage dig indkomst.

For at eliminere disse fejl er det nødvendigt at overvåge og analysere ordrer og grænser for handelsstrategier for at eliminere fejlagtige parametre.

I tilfælde af en nødsituation er det nødvendigt straks at informere alle interesserede herom via SMS, e-mail, instant messengers og andre kommunikationskanaler. Det er bydende nødvendigt at registrere hver fejl i loggene for at forhindre gentagelse i fremtiden. Sådan opretter du passiv indkomst med algoritmisk handel: https://youtu.be/UeUANvatDdo

Algohandel: fordele og ulemper

Handelsrobotter er ikke underlagt “menneskelige” faktorer, der kan påvirke deres arbejde: træthed, følelsesmæssige sammenbrud og andre. Dette er den største fordel ved algoritmisk handel. Algoritmer følger et veldefineret program og afviger aldrig fra det. Algohandel har en række ulemper. Disse omfatter især utilgængeligheden af information om denne type handel i det offentlige domæne. En algoritmisk erhvervsdrivende skal være dygtig til programmering, hvilket er ret svært for de fleste finansielle fagfolk. Hvis markedet ændrer sig, bliver du nødt til at ændre algoritmen fuldstændigt. Når du skriver en handelsrobot, kan der begås en fejl, som vil føre hele algoritmen ned ad den forkerte vej, og dette vil føre til et tab af midler.

The article touches on a real pain point – most traders don’t understand that algo trading needs to adapt to different market regimes, not just run one EA in all conditions. I failed my first two prop challenges before accepting that a single algorithm can’t handle trending, ranging, and breakout scenarios equally well. I’ve been running Ratio X Toolbox on MT5 since then, and having purpose-built EAs for each market condition plus the ML-based system with 11 analysis layers has completely changed how I manage drawdown rules and stay consistent. What’s your experience been – are you running multiple EAs or trying to make one work across all market types?