நவீன உலகில் 90% மக்களுக்கு, இலவச நிதி ஆதாரங்களைப் பாதுகாத்தல் அல்லது அதிகரிப்பது ஒரு முக்கியமான மற்றும் குறிப்பிடத்தக்க காரணியாகும். லாபகரமான முதலீடுகளைச் செய்ய பல்வேறு வழிகள் உள்ளன, ஆனால் முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவது மிகவும் பிரபலமான வழிகளில் ஒன்றாகும். அதன் உருவாக்கத்தைத் தொடங்குவதற்கு முன், செயல்முறையின் அம்சங்களை அறிந்து கொள்வது அவசியம். நிதி ரீதியாக மிகவும் சாதகமான பத்திரங்களைத் தேர்ந்தெடுப்பதே சிறந்த வழி. அதை உருவாக்குவதற்கான திட்டங்கள், முறைகள் மற்றும் வழிகள் என்ன என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும்.

- முதலீட்டு போர்ட்ஃபோலியோ என்றால் என்ன – ஆரம்பநிலைக்கான கல்வித் திட்டம்

- ஆரம்பநிலைக்கான முதலீட்டு போர்ட்ஃபோலியோ

- ஒரு தரகு கணக்கைத் திறப்பது

- முதலீட்டு போர்ட்ஃபோலியோவின் மேலும் உருவாக்கம்

- முதலீட்டு போர்ட்ஃபோலியோவில் ப்ளூ சிப்ஸ்

- முதலீட்டு போர்ட்ஃபோலியோவில் இரண்டாம் அடுக்கு பங்குகளைச் சேர்த்தல்

- முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவதற்கான கோட்பாடுகள் – முதலீட்டு போர்ட்ஃபோலியோவை எவ்வாறு உருவாக்குவது?

- முதலீட்டு போர்ட்ஃபோலியோவில் என்ன சேர்க்கப்படலாம்?

- முதலீட்டு போர்ட்ஃபோலியோ வகைகள்

- நேரம், இலக்குகள் மற்றும் பிற குறிகாட்டிகளைப் பொறுத்து போர்ட்ஃபோலியோ சேகரிப்பு விருப்பங்கள்

- ஒரு வருடத்திற்கான முதலீட்டு போர்ட்ஃபோலியோவின் உதாரணம்

- 3-5 வருடங்களுக்கான முதலீட்டு போர்ட்ஃபோலியோவின் உதாரணம்

- கேள்விகள் மற்றும் பதில்கள்

முதலீட்டு போர்ட்ஃபோலியோ என்றால் என்ன – ஆரம்பநிலைக்கான கல்வித் திட்டம்

முதலீடு என்ற தலைப்பில் ஆராய்ச்சியின் முடிவுகளின்படி, நவீன கோட்பாடு 1952 இல் தோன்றியது என்பது பலருக்குத் தெரியும், அதன் பின்னர் தேவைகள் மற்றும் பொருளாதார நிலைமைகளின் யதார்த்தங்களை சரிசெய்து மட்டுமே வளர்ந்தது மற்றும் மேம்படுத்தப்பட்டது. தேர்வைத் தொடங்குவதற்கு முன், முதலீட்டு போர்ட்ஃபோலியோ என்றால் என்ன, அதன் அம்சங்கள் என்ன என்ற அனைத்து விவரங்களையும் புரிந்துகொள்வது அவசியம். ஒரு முதலீட்டு போர்ட்ஃபோலியோ என்பது வசதியான மற்றும் உயர்தர நிதிக் கருவிகளின் தொகுப்பாகக் கருதப்பட வேண்டும், அவை அவற்றின் உரிமையாளருக்கு நிலையான மற்றும் உத்தரவாதமான வருமானத்தைக் கொண்டுவருகின்றன. பொருத்தமான விருப்பத்தைத் தேர்ந்தெடுக்கும்போது, ஒரு முக்கியமான அம்சத்தை கணக்கில் எடுத்துக்கொள்ள பரிந்துரைக்கப்படுகிறது: முதலீட்டு இலாகாக்கள் ஆபத்து நிலை அடிப்படையில் வேறுபடலாம். அவர்கள் என்ன இலாப கணிப்புகள், என்ன முதலீட்டு விதிமுறைகளை வழங்குகிறார்கள் என்பதையும் நீங்கள் கருத்தில் கொள்ள வேண்டும். சொத்துக்களின் சரியான தொகுப்பைத் தேர்ந்தெடுப்பதன் மூலம், முதலீட்டாளர் (ஒரு சாதாரண தனிநபராக இருக்கலாம்) குறிப்பிட்ட அளவு பணத்தைப் பெறுவதற்காக உருவாக்கப்பட்ட போர்ட்ஃபோலியோ உத்தியை வெற்றிகரமாக செயல்படுத்த முடியும்.

ஆரம்பநிலைக்கான முதலீட்டு போர்ட்ஃபோலியோ

முதல் முதலீட்டு போர்ட்ஃபோலியோ சேகரிப்பு செயல்பாட்டின் போது முதலீட்டாளர் பல்வேறு விவரங்களுக்கு கவனம் செலுத்த வேண்டும். அதிக வருமானத்துடன் முதலீடு செய்ய விரும்பும் தொடக்கநிலையாளர்கள் முதலீட்டு போர்ட்ஃபோலியோவை எவ்வாறு உருவாக்குவது மற்றும் சிறப்பு கவனம் செலுத்த வேண்டிய புள்ளிகளை அறிந்து கொள்ள வேண்டும். முதலீடு மற்றும் நிதித் துறையில் வல்லுநர்கள் முதல் முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவதற்கு பின்வரும் அணுகுமுறையைத் தேர்ந்தெடுக்க பரிந்துரைக்கின்றனர்.

ஒரு தரகு கணக்கைத் திறப்பது

பரிமாற்றத்திற்கும் நபருக்கும் (முதலீட்டாளர்) இடையில் ஒரு இடைத்தரகர் இருப்பார் – ஒரு

தரகர் . முதலாவதாக, ஒரு தரகு நிறுவனம் இல்லாமல், பத்திரங்களில் முதலீடு செய்வது வேலை செய்யாது. இரண்டாவதாக, பாதுகாப்பான முதலீட்டு விருப்பத்தைத் தேர்வுசெய்ய தரகர் உங்களுக்கு உதவுவார், முதலீடு மற்றும் / அல்லது வர்த்தகத்திற்குத் தேவையான நிதிக் கருவிகளைப் பயன்படுத்துவதற்கான வாய்ப்பை உங்களுக்கு வழங்குவார். பெரும்பாலான சந்தர்ப்பங்களில் தரகர்கள் கணக்கைத் திறப்பதற்கு கட்டணம் வசூலிப்பதில்லை அல்லது கட்டணம் முற்றிலும் அடையாளமாக உள்ளது என்பதை நினைவில் கொள்ள வேண்டும். தொடர்புகளின் முதல் கட்டத்தில் நடவடிக்கைகளுக்கான உரிமத்தை சரிபார்க்க பரிந்துரைக்கப்படுகிறது. [caption id="attachment_11940" align="aligncenter" width="624"]

முதலீட்டு போர்ட்ஃபோலியோவின் மேலும் உருவாக்கம்

முதலீட்டு போர்ட்ஃபோலியோவின் கட்டமைப்பு பல்வேறு பத்திரங்கள் அல்லது பங்குகளால் கூடுதலாக வழங்கப்படலாம்.

இங்கே பரிந்துரைகள் பின்வருமாறு: நீங்கள் 20/20/60 நாணய-பத்திரங்கள்-பங்குகளின் விகிதாச்சாரத்தை தேர்வு செய்ய வேண்டும். பத்திரங்கள் வாங்கப்பட்டால், குறிப்பிட்ட காலத்தின் முடிவில் நிறுவனம் வைத்திருக்கும் பத்திரங்களின் மதிப்பைத் திருப்பித் தர வேண்டும். [caption id="attachment_12002" align="aligncenter" width="701"]

முதலீட்டு போர்ட்ஃபோலியோவில் ப்ளூ சிப்ஸ்

ஆரம்பநிலைக்கான முதலீட்டு போர்ட்ஃபோலியோவில்

நீல சில்லுகள் இருக்க வேண்டும் – பங்குச் சந்தையில் சிறப்பாகச் செயல்படும் மிகப்பெரிய நிறுவனங்களுக்குச் சொந்தமான பங்குகள். இத்தகைய பங்குகள் மிகவும் நம்பகமான நிதி கருவியாகும். பங்குகளின் ஆரம்ப விலை குறைந்தது 3000 ரூபிள் என்பதை இங்கே நீங்கள் கணக்கில் எடுத்துக்கொள்ள வேண்டும். [caption id="attachment_3454" align="aligncenter" width="1137"]

முதலீட்டு போர்ட்ஃபோலியோவில் இரண்டாம் அடுக்கு பங்குகளைச் சேர்த்தல்

“இரண்டாம் அடுக்கு” நிறுவனங்களின் பங்குகள் – அவை ஏற்கனவே இருக்கும் செக்யூரிட்டிகளின் தொகுப்பை நிரப்ப முடியும். அம்சம்: அவை உங்களை அதிகம் சம்பாதிக்க அனுமதிக்கின்றன, ஆனால் இந்த விஷயத்தில் நிதி அபாயங்கள் அதிகரிக்கும். ஒரு தொடக்கநிலையாளருக்கான முதலீட்டு போர்ட்ஃபோலியோவை எவ்வாறு இணைப்பது, என்ன பங்குகள் மற்றும் பிற பத்திரங்களை உருவாக்குவது: https://youtu.be/qiwFndRDDCM பங்குச் சந்தையில் “ஆபத்துக்கான சம்பளம்” என்ற கருத்து இருப்பதை ஆரம்பநிலையாளர்கள் அறிந்திருக்க வேண்டும். நிகழ்வின் சாராம்சம் பின்வருமாறு: எடுத்துக்காட்டாக, 10% மகசூலைக் காட்டும் பத்திரத்தை வாங்கினால், லாபம் ஈட்டுவதற்கான நிகழ்தகவு சுமார் 90% ஆகும். உங்கள் முதலீட்டு போர்ட்ஃபோலியோவின் வருவாயைக் கணக்கிட தரகர்கள் உங்களுக்கு உதவுவார்கள். மிகவும் உகந்த விருப்பத்தை சேகரிக்க, நீங்கள் முதலில் ஆபத்து சோதனையில் தேர்ச்சி பெற வேண்டும். தரகர்கள் உயர்தர பகுப்பாய்வு மற்றும் படிப்புகளையும் வழங்குகிறார்கள். மற்றொரு பரிந்துரை, ஆண்டிற்கான போர்ட்ஃபோலியோவை மதிப்பாய்வு செய்வது. இன்று ஒரு முதலீட்டு போர்ட்ஃபோலியோவின் சரியான உருவாக்கம் சிறிது காலத்திற்குப் பிறகு அது குறைந்த லாபம் ஈட்டாது என்பதற்கு உத்தரவாதம் அல்ல. சரியான நேரத்தில் சரிபார்ப்பு சிக்கல்களைத் தவிர்க்க உதவும். எடுத்துக்காட்டு: தொகுக்கப்பட்ட போர்ட்ஃபோலியோவில் 20% பத்திரங்கள், 20% நிதிகள் மற்றும் 60% பங்குகள் உள்ளன. ஆண்டில், பங்குகள் வளர்ச்சியைக் காட்டின – அவை விலையில் உயர்ந்தன மற்றும் போர்ட்ஃபோலியோவில் அவற்றின் பங்கு முறையே அதிகரித்தது. லாபத்தைத் தக்கவைக்க, முதலில் பங்குகளின் ஒரு பகுதியை விற்க வேண்டும், பின்னர் பெறப்பட்ட நிதியுடன் கூடுதல் சொத்துக்களை வாங்க வேண்டும். இதன் மூலம், முதலீட்டு போர்ட்ஃபோலியோவின் சமநிலையை மீட்டெடுக்க முடியும். ஆண்டில், பங்குகள் வளர்ச்சியைக் காட்டின – அவை விலையில் உயர்ந்தன மற்றும் போர்ட்ஃபோலியோவில் அவற்றின் பங்கு முறையே அதிகரித்தது. லாபத்தைத் தக்கவைக்க, முதலில் பங்குகளின் ஒரு பகுதியை விற்க வேண்டும், பின்னர் பெறப்பட்ட நிதியுடன் கூடுதல் சொத்துக்களை வாங்க வேண்டும். இதன் மூலம், முதலீட்டு போர்ட்ஃபோலியோவின் சமநிலையை மீட்டெடுக்க முடியும். ஆண்டில், பங்குகள் வளர்ச்சியைக் காட்டின – அவை விலையில் உயர்ந்தன மற்றும் போர்ட்ஃபோலியோவில் அவற்றின் பங்கு முறையே அதிகரித்தது. லாபத்தைத் தக்கவைக்க, முதலில் பங்குகளின் ஒரு பகுதியை விற்க வேண்டும், பின்னர் பெறப்பட்ட நிதியுடன் கூடுதல் சொத்துக்களை வாங்க வேண்டும். இதன் மூலம், முதலீட்டு போர்ட்ஃபோலியோவின் சமநிலையை மீட்டெடுக்க முடியும்.

முதலீட்டு போர்ட்ஃபோலியோவின் ஆபத்து நேரடியாக வைப்புகளை ஆக்கிரமிப்பு மற்றும் பழமைவாத கூறுகளாகப் பிரிப்பதைப் பொறுத்தது.

நன்கு அறியப்பட்ட நிறுவனங்கள் மற்றும் உற்பத்தியாளர்களின் பங்குகளை சேகரிப்பதற்கான எடுத்துக்காட்டு. உள்நாட்டு நிறுவனங்களில் கவனம் செலுத்த வேண்டிய அவசியமில்லை, பிரிப்பது நல்லது:

- ஓய்வூதிய கணக்கு . ஓய்வுக்குப் பிறகு கூடுதல் வருமானம் ஈட்டும் நோக்கத்துடன் இது திறக்கப்பட்டுள்ளது. இந்த வழக்கில், 15-20 ஆண்டுகளுக்குப் பிறகும் அதிக வருமானத்தைக் காட்டக்கூடிய பெரிய நிறுவனங்களின் பங்குகள் மற்றும் பத்திரங்களின் அடிப்படையில் இதை உருவாக்க பரிந்துரைக்கப்படுகிறது. எடுத்துக்காட்டு: VTB அல்லது Sberbank இன் முதலீட்டு போர்ட்ஃபோலியோ.

- குழந்தைகள் கணக்கு – இங்கே நீங்கள் உங்களுக்காக ஒரு குறிப்பிட்ட இலக்கை அமைக்க வேண்டும்: கல்வி, 10-15 ஆண்டுகளில் ரியல் எஸ்டேட் வாங்குதல். அம்சம்: அதிக ஆபத்துள்ள பங்குகளை (தொழில்நுட்ப நிறுவனங்கள்) பயன்படுத்தி உருவாக்கம் ஏற்படுகிறது.

- தற்செயல் செலவுகள் மற்றொரு கணக்கு விருப்பம். திறப்பு நோக்கங்கள்: சிறிய அல்லது நடுத்தர கையகப்படுத்துதல், பழுதுபார்ப்பு, பயணம். குறுகிய முதிர்வு கொண்ட பத்திரங்களைத் தேர்ந்தெடுப்பது சிறந்தது. இந்த பத்திரங்களின் விளைச்சல் மற்றும் மதிப்பு முன்கூட்டியே தெரிந்திருக்க வேண்டும்.

முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவதற்கான எடுத்துக்காட்டு, அதன் உரிமையாளருக்கு உடனடியாக வேலை செய்யத் தொடங்கலாம்: [caption id="attachment_11983" align="aligncenter" width="624"]

- பத்திரங்கள் – 5 வகைகள்.

- நிதிகள் – 5 வகைகள்.

- நிறுவனத்தின் பங்குகள் – 10 வகைகள்

பங்குகள் மற்றும் பத்திரங்களின் முதலீட்டு போர்ட்ஃபோலியோவைத் தொகுத்தல் – மாஸ்கோ எக்ஸ்சேஞ்சில் ETFகளின் போர்ட்ஃபோலியோ: https://youtu.be/HRwdC8eDAqA பங்குகளை மட்டும் விரும்பக்கூடாது, குறிப்பாக இயக்கவியல் பற்றிய முழுமையான ஆய்வு மற்றும் என்ன நடக்கிறது என்பது பற்றிய ஆரம்ப புரிதல் இல்லாமல் இப்போது சந்தையில். போர்ட்ஃபோலியோ உருவாக்கத்தின் சிக்கலை நீங்கள் தவறாக அணுகினால், குறிப்பிடத்தக்க நிதி இழப்புகளின் அபாயங்கள் 2-3 மடங்கு அதிகரிக்கும். தரகரின் பணத்துடன் வர்த்தகம் செய்வது ஆரம்பநிலைக்கு பரிந்துரைக்கப்படவில்லை. மார்ஜின் டிரேடிங் என்பது ஒரு தரகரிடமிருந்து நேரடியாகப் பெற்ற பணத்தில் சொத்துக்களை வாங்கும் செயல்முறையாகும். அனுபவம் இல்லாததால், முதலீட்டாளர் அபாயங்களை எடுத்துக்கொள்கிறார், ஏனெனில் பரிவர்த்தனை தோல்வியுற்றால், நிலைகளை மூடுவதற்கு தரகருக்கு உரிமை உண்டு. நீங்கள் ஒரு குறிப்பிடத்தக்க தொகையைச் சேமிக்க வேண்டியிருக்கும் போது ஒரு எடுத்துக்காட்டு (ஓய்வு அல்லது பெரிய கொள்முதல்):

முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவதற்கான கோட்பாடுகள் – முதலீட்டு போர்ட்ஃபோலியோவை எவ்வாறு உருவாக்குவது?

முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவதற்கான பொதுவான கொள்கைகளையும் கணக்கில் எடுத்துக்கொள்வது அவசியம். முக்கிய நிதி இலக்கை சரியாக அமைக்க முடியும் என்பது முக்கியம். உருவாக்கத்தின் கொள்கை பல நிலைகளைக் கொண்டுள்ளது:

- திரட்சியின் அளவு மற்றும் விதிமுறைகளைக் குறிப்பிடவும். உதாரணமாக, ஒரு நாட்டின் வீட்டை அடுத்தடுத்து வாங்குவதற்கு 2.5 ஆண்டுகளுக்கு 4,500,000 ரூபிள்.

- முதலீடுகளுக்கு ஒவ்வொரு மாதமும் எவ்வளவு பணம் கழிக்கப்படும் என்பதை முடிவு செய்யுங்கள். உதாரணமாக, ஒவ்வொரு மனைவியின் சம்பளத்தில் 5%. இங்கு முன்பு நிர்ணயிக்கப்பட்ட இலக்கைப் பொறுத்தது. மொத்தத் தொகையை மாதங்களின் எண்ணிக்கையால் வகுப்பதன் மூலம் எவ்வளவு சேமிக்க வேண்டும் என்பதைக் கணக்கிட கால்குலேட்டரைப் பயன்படுத்துவது சிறந்த வழி.

- ஆபத்தில் உரையை அனுப்பவும். இந்த காட்டி எவ்வளவு உயர்ந்தது என்பதை தீர்மானிக்க இது உதவும். இதன் விளைவாக, உகந்த கட்டமைப்பை கணக்கிட முடியும். போர்ட்ஃபோலியோவின் கலவை பெறப்பட்ட தகவலை மட்டுமல்ல, பொருளாதார நிலைமை மற்றும் கணக்கில் எடுத்துக்கொள்ள வேண்டிய பல காரணிகளையும் சார்ந்துள்ளது.

[caption id="attachment_11992" align="aligncenter" width="601"]

முதலீட்டு போர்ட்ஃபோலியோவில் என்ன சேர்க்கப்படலாம்?

போர்ட்ஃபோலியோ முதலீடு என்பது நன்கு வடிவமைக்கப்பட்ட முதலீட்டு உறுப்பு என்பதால், அதன் உரிமையாளருக்கு ஒரு குறிப்பிட்ட வருவாயைக் கொண்டு வரக்கூடிய பல்வேறு பகுதிகளைக் கொண்டிருக்கலாம். அவை உருவாக்கக்கூடிய சாத்தியமான விருப்பங்கள் பின்வருமாறு:

- பல்வேறு பத்திரங்கள் (பங்குகள், பத்திரங்கள்).

- முதலீட்டு நிதிகளின் பங்குகள்.

- நாணயம் (அமெரிக்க டாலர், பவுண்டுகள், யூரோ, மேலும் யுவான்).

- விலைமதிப்பற்ற உலோகங்கள் (தங்கம், வெள்ளி மற்றும் பிளாட்டினம்).

[caption id="attachment_11995" align="aligncenter" width="883"]

எதிர்காலங்கள் அடங்கும் . நிதி அனுமதித்தால், ரியல் எஸ்டேட் மற்றும் பல்வேறு வைப்புத்தொகைகளை முதலீட்டு போர்ட்ஃபோலியோவில் சேர்க்கலாம். தரகர்கள் மற்றொரு சிறப்பு வகையை வேறுபடுத்துகிறார்கள் – கவர்ச்சியான சொத்துக்கள். பழம்பொருட்கள், சேகரிப்பு ஒயின் ஆகியவை இதில் அடங்கும். ஆபத்தானது – தொடக்க மற்றும் பல்வேறு கண்டுபிடிப்புகளில் முதலீடு. தேர்ந்தெடுக்கப்பட்ட உத்தியைப் பொறுத்து, போர்ட்ஃபோலியோவின் கலவை மாறும். 2022 ஆம் ஆண்டிற்கான முதலீட்டு போர்ட்ஃபோலியோவை எவ்வாறு உருவாக்குவது, என்ன பத்திரங்களை வாங்குவது: https://youtu.be/qYWOBxXHUlI

முதலீட்டு போர்ட்ஃபோலியோ வகைகள்

முதலீட்டின் நோக்கம் மற்றும் முதலீட்டாளரின் உள் நிலை மற்றும் மனோபாவம் ஆகியவற்றைப் பொறுத்து லாபகரமான மற்றும் திறமையான முதலீட்டு போர்ட்ஃபோலியோ பல்வேறு வகைகளாக இருக்கலாம். ஒதுக்கீடு:

- லாபகரமான அல்லது ஆக்கிரமிப்பு போர்ட்ஃபோலியோ . அதன் முக்கிய குறிக்கோள் அதிக சாத்தியமான லாபம் ஆகும். அம்சம்: இது மிகவும் கொந்தளிப்பானது. இந்த வழக்கில், எதிர்காலத்தில் வளர்ச்சி சாத்தியக்கூறுகளின் பெரிய குறிகாட்டியுடன் கூடிய பங்குகளிலிருந்து கலவை முழுமையாக உருவாகிறது. மாஸ்கோ பரிவர்த்தனை குறியீட்டை முந்துவது சவால்.

தீவிர முதலீட்டு போர்ட்ஃபோலியோ - யுனிவர்சல் அல்லது சமச்சீர் போர்ட்ஃபோலியோ . அதன் கலவை ஒரு மிதமான வளர்ச்சியை வழங்குவதை நோக்கமாகக் கொண்டுள்ளது. இது சந்தை ஏற்ற இறக்கத்திற்கு அதிக எதிர்ப்பைக் கொண்டுள்ளது. இது சொத்து வகை மற்றும் பயன்படுத்தப்படும் நாணயத்தின் பரந்த பல்வகைப்படுத்தல் காரணமாகும்.

- ஒரு பழமைவாத போர்ட்ஃபோலியோ குறைந்தபட்ச வருமானத்தை நோக்கமாகக் கொண்டுள்ளது, ஆனால் குறைந்தபட்ச அபாயத்துடன்.

- எளிமையானது – கலவை பல்வேறு பத்திரங்களை உள்ளடக்கியது. அவை வளர்ந்தால், போர்ட்ஃபோலியோவின் மதிப்பும் அதிகரிக்கிறது.

- உயர் வளர்ச்சி – விரைவான மற்றும் நிலையான வளர்ச்சியை வெளிப்படுத்தும் அந்த நிறுவனங்களின் பத்திரங்களால் ஆனது.

- மிதமான வளர்ச்சி – நிலையான வளர்ச்சியின் குறிகாட்டிகளைக் கொண்ட நிறுவனங்களின் பத்திரங்கள் கலவையில் அடங்கும்.

- நடுத்தர உயரம் – வெவ்வேறு காகிதங்களைக் கொண்டிருக்கலாம்.

நேரம், இலக்குகள் மற்றும் பிற குறிகாட்டிகளைப் பொறுத்து போர்ட்ஃபோலியோ சேகரிப்பு விருப்பங்கள்

நீங்கள் உத்தரவாதமான கூடுதல் வருமானத்தைப் பெற விரும்பினால், புதிதாக ஒரு முதலீட்டு போர்ட்ஃபோலியோவை உருவாக்குவது மற்றும் தவறுகளைத் தவிர்ப்பது எப்படி என்பதை முன்கூட்டியே தெரிந்து கொள்ள வேண்டும். விருப்பங்களில் அனைத்து சாத்தியமான முதலீட்டாளர்களுக்கும் ஒற்றை மற்றும் உலகளாவியது இல்லை. ஒவ்வொரு நபரும் தனிப்பட்ட அடிப்படையில் கலவையைத் தேர்வு செய்கிறார்கள், ஏனெனில் பொருளாதாரம் மற்றும் நிதித் துறையில் நிலைமை என்னவாக இருக்கும் என்பதை முன்கூட்டியே கணிக்க முடியாது. சேகரிப்பு விருப்பங்கள் நேரத்தைப் பொறுத்தது. பத்திரங்களைத் தேர்ந்தெடுக்கும்போது, முதலீட்டு காலம் நீண்டது, பங்குகளில் குறைந்த முதலீடு சந்தை விலைகளில் குறுகிய கால மாற்றங்களைப் பொறுத்தது என்பதை கணக்கில் எடுத்துக்கொள்ள வேண்டும். அதே நேரத்தில், சாத்தியமான வருமானத்தின் குறிகாட்டியும் நேர குறிகாட்டிகளைப் பொறுத்தது. பத்திரங்களை நிரப்புவதற்கான விருப்பத்தை நீங்கள் தேர்வுசெய்தால், நிலைமை பின்வருமாறு இருக்கும்: அவை வழங்கப்படும் நீண்ட காலம், குறைவான கணிக்கக்கூடியவை வருமானம். நீங்கள் குறுகிய கால பணிகளை தீர்க்க மற்றும் குறைவான சிக்கலான இலக்குகளை அமைக்க விரும்பினால், இந்த விருப்பத்தை தேர்வு செய்ய தரகர்கள் பரிந்துரைக்கின்றனர்.

ஒரு வருடத்திற்கான முதலீட்டு போர்ட்ஃபோலியோவின் உதாரணம்

சேகரிப்பு உதாரணம் (காலம் – 1 வருடம், மகசூல் – சுமார் 50,000 ரூபிள்): ரூபிள் பத்திரங்கள். குறுகிய கால நோக்கங்களுக்காக (உதாரணமாக, பயணம், வீட்டு உபகரணங்களை வாங்குதல்), முக்கியமாக ஒரு வருட முதிர்வு கொண்ட பத்திரங்களிலிருந்து ஒரு போர்ட்ஃபோலியோவை உருவாக்குவது நல்லது. இது முக்கியமானது, ஏனெனில் ஒரு நபர் இறுதியில் பெறக்கூடிய துல்லியமான (நூற்றுக்கணக்கான ரூபிள் வரை) தொகையை முன்கூட்டியே அறிவார். குறுகிய கால பங்குகளை வாங்குவது ஆபத்தானது, ஏனெனில் வீழ்ச்சி ஏற்பட்டால், குறிகாட்டிகளை விரைவாக மீட்டெடுப்பது கிட்டத்தட்ட சாத்தியமற்றது. தீவிர நிகழ்வுகளில், முதலீட்டு போர்ட்ஃபோலியோவின் மதிப்பு மற்றும் மொத்த அளவு ஆகியவற்றில் 10% க்கு மிகாமல் பங்குகளை நீங்கள் வாங்கலாம். ஒரு தரகரின் உதவியுடன், நீங்கள் ஒரு ஆயத்த முதலீட்டு போர்ட்ஃபோலியோவை வாங்கலாம். இது ஆன்லைனிலும் தொகுக்கப்படலாம்.

3-5 வருடங்களுக்கான முதலீட்டு போர்ட்ஃபோலியோவின் உதாரணம்

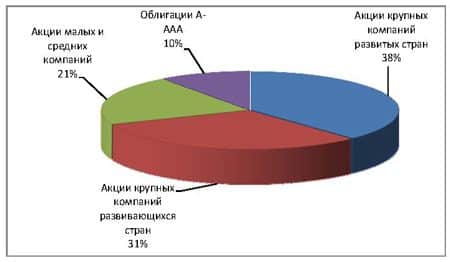

மற்றொரு விருப்பம்: இந்த வழக்கில் நிறுவப்பட்ட காலம் 3-5 ஆண்டுகள் ஆகும். இங்கே நீங்கள் பத்திரங்கள் மற்றும் பங்குகள் இரண்டிற்கும் முன்னுரிமை கொடுக்கலாம். போர்ட்ஃபோலியோவில் அவர்களின் இருப்பின் பங்கு 50/50 அல்லது 40/60 ஆகும். அம்சம்: நீண்ட காலத்திற்கு, போர்ட்ஃபோலியோவில் பங்குகளின் பங்கு அதிகமாக இருக்கும். நேர விகிதத்தில் பங்குகளின் எண்ணிக்கையின் குறிகாட்டியை அதிகரிக்க வேண்டும் என்பதை இங்கே நீங்கள் கணக்கில் எடுத்துக்கொள்ள வேண்டும். 5-10 ஆண்டுகளில் பங்குகள் லாபம் ஈட்டத் தொடங்கும் என்று பொருளாதாரத் துறையில் ஆராய்ச்சி சுட்டிக்காட்டுகிறது. சமச்சீர் முதலீட்டு போர்ட்ஃபோலியோ சமச்சீர் முதலீட்டு போர்ட்ஃபோலியோக்களின் எடுத்துக்காட்டுகள்: சில நிதிகள் ரியல் எஸ்டேட்டில் முதலீடு செய்யப்பட வேண்டும், சில கலை அல்லது விலைமதிப்பற்ற உலோகங்களில் முதலீடு செய்யப்பட வேண்டும். கட்டமைப்பு பின்வருமாறு: பங்குகள் மற்றும் பத்திரங்களுக்கு தலா 25%, ரியல் எஸ்டேட் நிதிகள் 15%, மாற்று 20% மற்றும் விலைமதிப்பற்ற உலோகங்கள் 15%. முதலீட்டு போர்ட்ஃபோலியோ: பங்குகள் மற்றும் பத்திரங்களின் சரியான விகிதம்: https://youtu.be/seS4gI3oLqY ஒரு 50/50 போர்ட்ஃபோலியோ மிகவும் எளிமையாக உருவாக்கப்பட்டுள்ளது: பங்குகள் மற்றும் பத்திரங்கள் சம அளவுகளில் சேர்க்கப்பட்டுள்ளன. அம்சம் – ஒவ்வொரு வகை பத்திரங்களும் ரஷ்ய மற்றும் வெளிநாட்டு என 50/50 தொகையில் பிரிக்கப்பட வேண்டும். ரிஸ்க் மற்றும் வருவாயின் அடிப்படையில் வேறுபட்ட பத்திரங்களை நீங்கள் வாங்கினால் முதலீடுகளை நீங்கள் கூடுதலாகப் பாதுகாக்கலாம்.

கேள்விகள் மற்றும் பதில்கள்

சிறந்த முதலீட்டு போர்ட்ஃபோலியோ எது? இது இலக்குகள், குறிக்கோள்கள் மற்றும் எதிர்பார்ப்புகளை பூர்த்தி செய்யும் ஒரு வகையான அகநிலை விருப்பமாகும். பொருளாதார நிலை, இடர் நிலை காட்டி மற்றும் தரகரின் பரிந்துரைகள் ஆகியவற்றின் அடிப்படையில் மூலோபாய விருப்பம் தேர்ந்தெடுக்கப்படுகிறது. சந்தையில் உள்ள பெரும்பாலான எதிர்மறை வெளிப்பாடுகளைத் தாங்கக்கூடிய பெரிய நிறுவனங்கள் மற்றும் நிறுவனங்களின் பத்திரங்களுக்கு முன்னுரிமை கொடுக்க வேண்டியது அவசியம்.

நேரடி மற்றும் போர்ட்ஃபோலியோ முதலீடு என்றால் என்ன?முதல் வழக்கில், உடனடியாக வேலை செய்யத் தொடங்கும் முதலீடுகளைப் பற்றி பேசுவது வழக்கம். போர்ட்ஃபோலியோ முதலீடுகள் மிகவும் கடினமானவை, ஏனெனில் அவை நீண்ட கால விளைவுக்காக வடிவமைக்கப்பட்டுள்ளன. பெரும்பாலான சந்தர்ப்பங்களில், போர்ட்ஃபோலியோ முதலீடு நேரடி போர்ட்ஃபோலியோ முதலீட்டிலிருந்து தொகுதி அடிப்படையில் வேறுபடுகிறது. போர்ட்ஃபோலியோ முதலீட்டு கருவிகள்: கடன் பத்திரங்கள் (பத்திரங்கள் மட்டுமல்ல, உறுதிமொழி குறிப்புகளும் உட்பட), அத்துடன் பங்குகள். போர்ட்ஃபோலியோ முதலீடுகள் நேரடி முதலீடுகளை விட குறுகிய காலத்திற்கு கணக்கிடப்படுகின்றன. அவை அதிக பணப்புழக்கத்தைக் கொண்டுள்ளன என்பதை நினைவில் கொள்ள வேண்டும். போர்ட்ஃபோலியோ முதலீடுகள் லாபம் ஈட்டுவதை நோக்கமாகக் கொண்டுள்ளன, இது வட்டி அல்லது ஈவுத்தொகையைப் பெறுவதன் மூலம் மேற்கொள்ளப்படுகிறது. முதலீட்டாளர் தனது சொந்த நிதி முதலீடு செய்யப்பட்ட ஒரு நிறுவனத்தின் மேலாண்மை அல்லது ஒரு குறிப்பிட்ட திட்டத்தை தனது முக்கிய பணியாக அமைக்கவில்லை என்பதையும் கணக்கில் எடுத்துக்கொள்ள வேண்டும். முதலீட்டு போர்ட்ஃபோலியோ என்பது முதலீடு செய்யப்பட்ட நிதியைப் பெருக்குவதற்கான ஒரு நவீன வழியாகும். ஒரு இலாபகரமான விருப்பத்தை உருவாக்க முடிவு செய்யும் ஒரு முதலீட்டாளர், நாட்டில் மட்டுமல்ல, உலகில் உள்ள பொருளாதார நிலைமையை ஆய்வு செய்ய வேண்டும். அவர் வெவ்வேறு சந்தைப் பிரிவுகளுடன் முழுமையான மற்றும் திறமையான வேலையைச் செய்ய வேண்டும். கூடுதலாக, அதற்கு சிந்தனைமிக்க மூலோபாயம் தேவைப்படும். இந்த நோக்கத்திற்காக, பல விருப்பங்களைக் கொண்ட சொத்துக்களின் கவனமாக தேர்வு செய்யப்படுகிறது. அவர்கள் நிர்ணயிக்கப்பட்ட காலக்கெடு மற்றும் இலக்குகளை சந்திக்க வேண்டும். அனைத்து நிலைகளும் விதிகளின்படி மேற்கொள்ளப்பட்டால், முதலீட்டு போர்ட்ஃபோலியோ லாபகரமாக இருக்கும். இந்த வழக்கில் முதலீட்டாளருக்கு எந்த ஆபத்தும் இல்லை. பொருளாதாரத்தின் உண்மையான குறிகாட்டிகளை நாம் கணக்கில் எடுத்துக் கொள்ளாவிட்டால், இழப்புகள் குறிப்பிடத்தக்கதாக இருக்கும். சிறந்த விருப்பத்தைத் தேர்வுசெய்ய தரகர்கள் உங்களுக்கு உதவலாம். பங்குகளை வாங்குவதற்கு முன் அவர்களை தொடர்பு கொள்ள பரிந்துரைக்கப்படுகிறது,