Статья создана, как компиляция популярных постов о кредитах в телеграм канале OpexBot. Дополнена и улучшена. В телеграм канале можно изучить мнение россиян по этому поводу. А мы продолжим.

Кредит в первую очередь инструмент. Как и любым инструментом, им нужно уметь пользоваться и понимать, для чего он нужен. Важно понимать когда его можно брать, когда нет и как отдавать взятые средства в долг.

- Не бери и не отдавай кредит, пока не поймешь это

- Гасите кредит пассивами

- Горящий тур в кредитное рабство

- Прикинем, посчитаем

- Не берите кредит на отдых

- Сладкая пилюлька есть

- Увидеть рифы и не утонуть в долгах

- Кредит может помочь зафиксировать стоимость путевки

- Кредит на отпуск можно рассматривать, как инвестицию

- Есть четкий план по выплате кредита, взятого на отпуск

- Накопить, слетать в отпуск и не слететь с катушек

- Накопление

- Думаем, как инвестор

- Экономия

- Как гасить кредиты максимально быстро и эффективно

- Снежный ком

- Снежная лавина

- Что эффективней?

Не бери и не отдавай кредит, пока не поймешь это

Не стоит гасить долговые обязательства с помощью активов, которые приносят годовых больше, чем проценты по кредиту. Это могут быть облигации, депозит, дивиденды, бизнес.

Не нужно срочно выводить деньги с брокерского счета, продавать бизнес, закрывать депозит.

Так работает бизнес, когда берет кредит под развитие. Когда с доходов выплачивает проценты. И имеет дополнительную прибыль.

Гасите кредит пассивами

Под них часто кредит и берется. Относитесь к кредитам и жизни, как к бизнесу. Если есть пассив, под который взят кредит, и он вас тяготит, то продайте и закройте. Например, автомобиль или телефон, который взяли на эмоциях.

Отсюда можно сделать обратный вывод. Брать кредит, чтобы залатать свою проблему — ошибка.

Чаще всего так делают делать люди, которые а) не хотят включать мозг для решения проблем; б) привыкли жить не по средствам; в) любят пускать пыль в глаза.

Автомобиль, телевизор, квартира побольше — это все пассив.

Взять кредит на производственные нужды — можно. Если бизнес-модель подразумевает бОльшую доходность, чем процентная ставка. В таком случае ты инвестируешь под бизнес, который тебе генерит гораздо больше.

Горящий тур в кредитное рабство

Если вы когда-нибудь почувствуете себя глупым, вспомните о тех, кто взял кредит на отпуск, или на свадьбу.

Квинтэссенция недальновидности — взять кредит на свадебное путешествие. Имея не погашенный долг за само свадебное торжество.

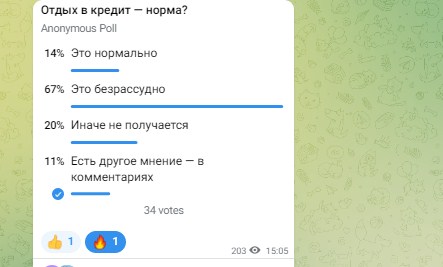

Но что думают наши читатели о кредитах на отпуск:

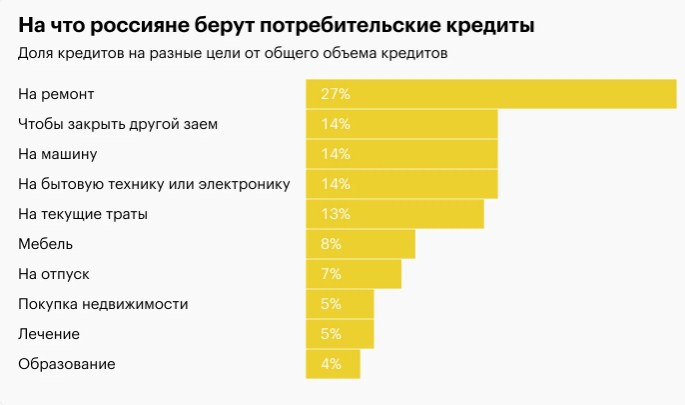

Занимательная статистика:

- Пункт 1. Каждый пятый россиянин едет в отпуск в кредит. Популярны кредитки и наличный займ.

- Пункт 2. Кредиты на отпуск чаще всего превращаются в проблемные долги. Потому как часто такие займы эмоционально окрашенные.

Отдыхать нужно всем, чтобы кукуха не пропела отбой. Но отдыхать нужно так, как ты заработал — на свое. На этапе накопления капитала я брал авто, палатку и ехал на море, реку, в недорогой домик отдыха. Благо, в РФ столько красивых мест.

Внутренний туризм никто не отменял. Сейчас по статистике 70 млн россиян путешествуют внутри страны.

Отпуск — это эмоции, а эмоции зависят в первую очередь от нас и от того, как мы сами настроены. Лучше отдохнуть круто на берегу реки со спокойной душой? Или же залезть в кредит на 300к под 20% и еще попивая переслащенный коктейль в Турции думать, как их отдавать? Риторический вопрос.

Прикинем, посчитаем

МФО с 40-50% годовых отметаем сразу. Это табу.

Потребительский кредит в банке: 20-30%, что тоже очень дорого. 100к взял, 10к в месяц платеж. Переплата до 24к. Но как вариант.

Кредитка. Бывают кредитки без процентной ставки. Но у таких есть много нюансов с обслуживанием, комиссиями, доп.условиями и штрафами.

А чем более прозрачные условия по кредитной карте, тем больше процентная ставка. От 20-30% и выше.

Если уж решились, максимально плотно изучайте условия, все «звездочки и подзвездочки». Не стоит открывать лимит в 300к с зарплатой в 50к. Думаю, это понятно? ⁉

Целевой кредит на отпуск. Плюс в том, что процентные ставки бывают ниже. Но тур можно взять только у компании-партнера и на четко оговоренные цели: билеты, номер, экскурсия.

Не берите кредит на отдых

Но если есть такая задача, внимательно сравнивайте предложения.

Иногда потребкредит оказывается выгодней, чем предложение туроператора. Используйте кредитный калькулятор. Затем изучайте подводные камни у каждого отдельно. Они точно будут.

Всегда имейте запасной план. Что будете делать, если кредитка не будет работать в условной Турции?

Но в целом, это особая извращенная форма мазохизма — поменять две недели положительных эмоций на 2 года кредитного рабства.

Сладкая пилюлька есть

Есть варианты и ситуации, когда кредит на отпуск можно взять, Иногда даже нужно! Когда, почему и как это сделать правильно, расскажу дальше.

Увидеть рифы и не утонуть в долгах

Итак, когда кредит на отпуск может быть хорош?

Кредит может помочь зафиксировать стоимость путевки

Если вы точно знаете, где и когда будет отдыхать, можно заранее зафиксировать выгодную цену на билеты и жилье.

Ситуация, когда, денег нет, но скоро будут, а тур нужно брать здесь и сейчас по дешевке.

Кредит на отпуск можно рассматривать, как инвестицию

Поясню: большая разница с тем, если ты берешь кредит (в нашем случае на отдых), когда у тебя денег нет, и когда у тебя их в избытке.

Когда деньги есть, но ты не хочешь вынимать кэш из активов: инвестиций, бизнеса. Скажем, у вас лежит 500к рублей в ценных бумагах под 2% доходность в месяц. Это 10к в месяц. Так зачем вам вынимать из них наличку, если можно заплатить процентов на 5к рублей.

Есть четкий план по выплате кредита, взятого на отпуск

И найден вариант кредитки, по которой процент платить не придется. Например, есть защитный период, который в некоторых банках может составить 30-60 дней. Некоторые еще кэшбек с путевки возвращают обратно на карту.

Грейс период и иные условия меняются от дня ко дню. Нужно тщательно мониторить.

Но категорически против того, чтобы брать такой отдых с мыслью: когда-то расплачусь.

Но как по мне, то лучше копить деньги на отпуск. Необязательно в кэше. Чтобы инфляция не мародерствовала. Можно откладывать на отдельном депозите, чтобы копейка капала.

Или же вложить в ОФЗ, например, как раз к следующему лету и купоны будут и продать можно будет.

За 10 месяцев можно накопить без ущерба своему бюджету с любым уровнем дохода. Как? Расскажу далее.

Накопить, слетать в отпуск и не слететь с катушек

Накопить на отпуск без ущерба своему бюджету и образу жизни можно. Комплекс мер, на который может ориентироваться россиянин со средним доходом и даже ниже. Разберемся?

Разделим все возможности на две группы: накопление и экономия.

Накопление

Первая задача — ставим цель своевременно, чтобы перед отпуском в спешке не брать кредиты и неадекватные предложения туроператоров.

Например, конкретная цель — Турция 6/7 в 5* двое взрослых и ребенок за 60к рублей. Закладываем инфляцию, курс рубля и другие риски. Получаем 80к нужно накопить за год на отдых в августе 2024. Т.е нужно откладывать около 6700 рублей в месяц.

Откладывать 10-15% от суммы дохода тех, кто потом поедет — рабочий вариант, при котором большинство людей не заметят ухудшения образа жизни. Выходит меньше нужной суммы? Например, при ЗП 40000 выйдет откладывать 4000. ?

Думаем, как инвестор

Используем краткосрочные ОФЗ. Доходность выше, чем у депозитов. Прибавка к капиталу в виде купонов будет незначительной, но стабильной. Через год бумаги можно будет продать и нивелировать инфляцию. В высокодоходные, но рисковые инструменты, без знаний лучше не идти.

Востребованные облигации ОФЗ-ПД и ОФЗ-н. Последние можно погасить раньше назначенного срока по цене не больше номинала и не ниже стоимости при покупке.

Открыть брокерский счет для покупки облигаций можно, например, в ФИНАМе. Там же можно выбрать облигацию по заданным параметрам.

Откладывайте 10-15% от всех доходов, не только ЗП. Премия, подарки, подработки. Можете больше — отлично.

А что, если организовать жизнь в постоянный отпуск. Модель «год работаем, 14 дней отдыхаем» постепенно себя изживает. За последние время перевернулся с ног на голову, удалённая работа и самозанятость стали вполне рабочим вариантом.

Экономия

Кстати, 6700 рублей — примерная стоимость 30 пачек сигарет. Мало кто бросил курить из-за финансового вопроса. Но факт занимательный.

Если вы можете отложить 4000 из 6700 необходимых, найдите на чем можно сэкономить еще 2700. Вариантов уйма. Обозначу, какие использую я. На других суммах, целях и сроках, но это не важно.

Финансовое планирование. Обязательно заведите дневник трат. Бумажный, электронный на смартфоне, привязанный к банковской карте. Дело вкуса, а выбор широкий. Есть вероятность, что на фастфуд вы как раз 2700 и оставляете. А оно вам надо?

Билеты. Если летите самостоятельно, берите билеты за 2-3 месяца. С той части бюджета, который сформируется к условному апрелю 2024. Так дешевле. Изучите маршруты. Например, перелет через Сочи на 10-15к может быть дешевле, чем через Москву.

Простой расчет, математика и вы уже знаете: как добиться цели.

Важно только понимать в конечном итоге — это ваша истинная цель, или просто так принято? Может стоит провести отдых вдали от людей почти бесплатно, а сэкономленные 80к инвестировать в бизнес, ценные бумаги, образование?

Таки Турция-2024? Начать можно уже сейчас. Ставим свою личную цель. Копим, а где выйдет — разумно экономим. А через год подумаем, что с этим богатством делать. Приоритеты меняются, а билеты можно сдать.

Как гасить кредиты максимально быстро и эффективно

Держите две популярные и действенные методики, доказанные исследованиями: снежный ком и снежная лавина.

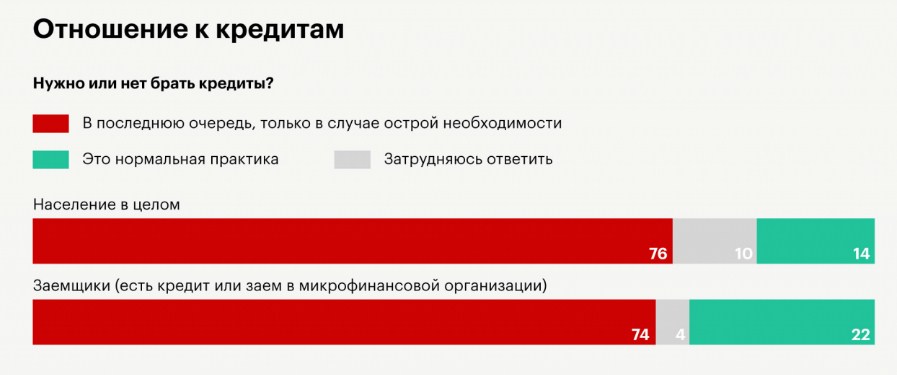

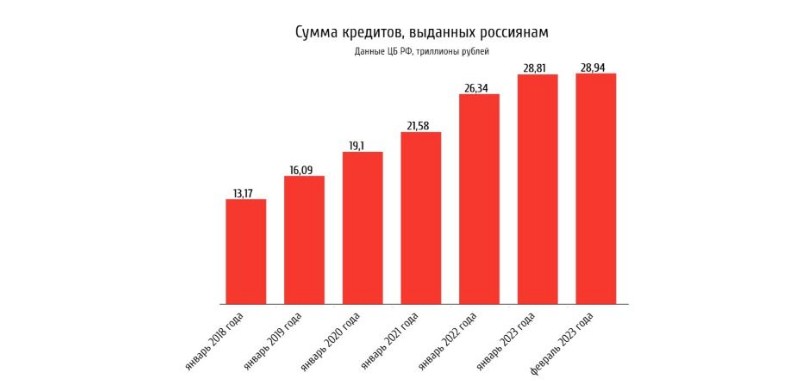

Около 50% россиян в кредитах. Многие имеют более одного кредита/долга. Статистику нужно подправлять. Не так ли?

Да и о каких инвестициях может идти речь, пока сидишь по уши в долгах.

Проблема даже не в самих кредитах. А в том, что многие пытаются гасить их без четкой стратегии. Да так и барахтаются в долговой кабале годами, переплачивая проценты, но не выплачивая тело кредита.

Снежный ком

Стратегия заключается в том, чтобы выплачивать кредиты от самого небольшого к самому крупному.

Порядок определяется суммой задолженности, а не процентной ставкой.

При этом по всем, кроме наименьшего, выплачивая минимальный обязательный платеж. Все силы бросаем на самый маленький долг. После закрытия наименьшего долга все высвободившиеся ресурсы направляем на закрытие второго, затем третьего.

Что имеем. С каждым закрытым долгом снижается психологическая нагрузка. А также, как снежный ком, накапливается высвобождающийся ресурс, чтобы работать с телом кредита по более крупным долгам.

Снежная лавина

Метод погашения кредитов, когда их гасят начиная с наиболее высокой процентной ставкой.

После погашения кредита с наибольшей процентной ставкой переходят к кредиту со следующей по величине процентной ставкой. Продолжают, пока не закрывают все.

Что эффективней?

С математической точки зрения метод снежной лавины более эффективен. С течением времени по снежному кому выплачивается больше процентов, чем при методе снежной лавины, сосредоточенном на процентных ставках.

Люди, в большинстве своем, существа не рациональные. А личные финансы — это 20 % знаний и 80 % поведения. Проведенные исследования показывают, что люди, пытающиеся сократить долг, нуждаются в «быстрых победах» (то есть в погашении наименьшего долга), чтобы оставаться мотивированными к сокращению общей задолженности.

Таким образом, маленькие цели, которые понятно, как закрыть, более привлекательны для большинства. Если же психологические штучки вам чужды и вы рационалист-математик, тогда стоит пойти по пути снежной лавины.

Моя цель — закинуть зерно истины и раскрыть понимание процесса.

Чего точно не стоит делать, так это платить бессистемно или не платить вовсе.

Hæ, kveðjur frá hinu mikla Illuminati bræðralagi…þessi skilaboð eru til að bjóða þér að vera hluti af okkur og taka þátt í *FRÆGÐ*MÁTTUR*AUÐUR*VERND* og einnig $1.000.000 sem velkomin gjöf, bíl að eigin vali, hús að eigin vali og mánaðartekjur upp á $3.000….svaraðu játandi ef þú hefur áhuga

TELEGRAM@sacredilluminatiunion

NETFANG

sacredilluminatiunion@usa.com

Kæri umsækjandi

Ég er einkalánveitandi og býð upp á óverðtryggð og allar aðrar tegundir lána með mjög hagstæðum vöxtum, aðeins 2%. Við bjóðum upp á eftirfarandi lán: 1. persónulegt lán. 2. viðskiptalán. 3. húsnæðislán. 4. lán til að greiða niður skuldir. 5. fyrirtækjalán. 6. Þú getur einnig haft samband við okkur varðandi aðrar tegundir lána og við munum greiða lánið út á reikninginn þinn á innan við 3 virkum dögum, án tafar. Athugið: bankinn er alltaf tilbúinn að millifæra lánið á reikninginn þinn, sem ég bíð eftir svari þínu með

JÁ.

upgradeloan46@gmail.com

Hæ, kveðjur frá hinu mikla Illuminati bræðralagi…þessi skilaboð eru til að bjóða þér að vera hluti af okkur og taka þátt í *FRÆGÐ*MÁTTUR*AUÐUR*VERND* og einnig $1.000.000 sem velkomin gjöf, bíl að eigin vali, hús að eigin vali og mánaðartekjur upp á $3.000….svaraðu játandi ef þú hefur áhuga

TELEGRAM@sacredilluminatiunion

NETFANG

sacredilluminatiunion@usa.com