Статья создана по мотивам серии постов из Телеграм канала OpexBot, дополнена видением автора и мнением ИИ.

Opexbot дает уроки по финансовой грамотности онлайн, лучшие материалы и советы за 2023 год, доступным и понятным языком для детей, студентов, пенсионеров. Практические советы и точечный подход к каждой ситуации.

- Что такое финансовая грамотность сложными и простыми словами

- Какие вопросы решает человек, обучаясь финансовой грамотности

- Как стать финансово грамотным: набор уроков от opexbot

- Нас с детства приучают жить в заднице

- Экономим мы тоже через задницу

- Вопросы по финансовой грамотности про отношение к деньгам

- Нищие молятся на то, что их нищета гарантирована

- Пять финансовых целей, которые нужно поставить и осуществить до 40 лет

- Повысить финансовую стабильность

- Создать резервный фонд/финн.подушку

- Придумать для себя вызов и добиться результата

- Обзавестись собственной недвижимостью, автомобилем, посетить далекие острова, слетать на концерт Стинга, купить мопса

- Составить список вещей, которые действительно делают вас счастливыми

- Мало платят — жена пилит, теща давит, банк звонит, ребенок плачет

- Первая сторона: повысить активный доход

- Вторая сторона: сформировать пассивный доход

- Правило 70/30 в финансах

- Вопросы по финансовой грамотности про бюджет и подушку безопасности

- Сохрани, защити и приумножь финансы прямо сейчас

- Избавьтесь от «мелких» расходов

- Округляйте траты на картах

- Составляйте список покупок «на берегу»

- «Перетрусите» тарифы сквозь решето

- Не игнорируйте бонусные программы и кэшбэк

- Начните инвестировать в будущее прямо сейчас

- Начните формировать пассивный доход

- Разберитесь что такое налоговый вычет, возможно он вам положен?

- Повышайте финансовую грамотность

- Вопросы по финансовой грамотности про инвестиции и сбережения

- Инвестиции должны работать на вас, а не вы работать ради инвестиций

- Не счесть алмазов в каменных пещерах

- Ел, гулял и веселился, а в себя и не вложился

- У каждого свой баланс

- Куда с умом и без нервов инвестировать в кризис — проценты подскажут

- Облигации

- «Голубые фишки» — акции первого эшелона РФ

- ПИФы и ETF — готовые портфели

- Золото

- Что не советовал бы

- Финансовая безопасность в сложных условиях: действенный и понятный план

- Вопросы по финансовой грамотности про кредиты

- ВАЖНО! Правила, которым следую в любой непонятной ситуации!

- Запас наличных денег

- Запас воды и еды на несколько дней

- Полный бак бензина, заряженные повербанк — фонарик — телефон…

- «Тревожный чемоданчик»

- Точка сбора и телефоны

- Никаких запасов на год

- Фонда, крипта и прочая ерунда

Что такое финансовая грамотность сложными и простыми словами

Начнем. Финансовая грамотность — как амурский тигр, многие слышали, некоторые видели на картинке, еще меньше встречались лично.

Так что же такое финансовая грамотность? Вот какое определение дает ВИКИ:

Немного заумно, как, впрочем, почти всегда у Вики.

Если проще, то это набор навыков и знаний, которые помогают не тратить лишнее и приумножать накопления. К финансовой грамотности относятся ведение и планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Финансовая грамотность про планирование, инвестирование и приумножение.

Какие вопросы решает человек, обучаясь финансовой грамотности

Немного занудной но полезной теории про финансовую грамотность. Кому лень читать — переходим сразу к практическим советам, урокам и обучению финансовой грамотности от opexbot.

Финансовая грамотность является одним из ключевых навыков, необходимых в современном мире, чтобы успешно управлять своими финансами и обеспечивать финансовую стабильность в долгосрочной перспективе. Этот термин означает способность человека понимать и применять знания о финансовых инструментах, инвестициях, бюджетировании, управлении долгами и планировании финансовых целей.

Одной из основных составляющих финансовой грамотности является умение эффективно управлять своими доходами и расходами. Это включает в себя разработку и следование бюджету, анализ финансового положения, планирование и контроль расходов. Финансово грамотные люди четко понимают, какие расходы являются необходимыми, а какие можно отложить на будущее.

Важной частью финансовой грамотности является также умение правильно инвестировать свои деньги. Финансово грамотные люди стремятся понять различные финансовые инструменты, риски и доходность вложений, чтобы максимизировать свою прибыль и минимизировать возможные потери. Они принимают осознанные финансовые решения, основанные на информированности и анализе.

В конце концов, финансовая грамотность подразумевает способность долгосрочного планирования и достижения финансовых целей. Человек, обладающий этим навыком, определяет свои приоритеты и разрабатывает меры, необходимые для их реализации. Он также понимает важность резервного фонда на случай непредвиденных обстоятельств и знает, как управлять своими долгами, чтобы избегать финансовых проблем в будущем.

Финансовая грамотность является неотъемлемой частью успешного и устойчивого финансового благосостояния. Этот навык дает людям возможность принимать осознанные финансовые решения и эффективно управлять своими ресурсами. Финансово грамотные люди обладают навыками, которые могут помочь им достичь финансовой независимости, обеспечить свою будущую пенсию и обеспечить финансовую защищенность своей семьи.

Почему вы бедны — психология, ресурсы и привычки

Как стать финансово грамотным: набор уроков от opexbot

Уроки по финансовой грамотности, доступные для детей, школьников, студентов и пенсионеров.

Начнем ликбез с письма от нашего постоянного читателя.

Нас с детства приучают жить в заднице

Добрый день, админы. Начну с того, что многих из нас не учили финансовой грамотности. Много всего преподавали в школе, но там ничего не было о том, как не стать нищим.

Было о том, что все должны быть, как один: учиться отлично, посещать кружок макраме и ходить на субботники. Не думали, почему среди троечников столько успешных в будущем людей? Да они с детства плюют на рамки и условности. Рискуют и идут своим путем.

Родители диктуют, в какой университет поступать и какую профессию осваивать. Мама — врач. Значит и тебе в медицину. И не важно, что твои интересы лежат в другой плоскости. Переломали, отбили желание к самореализации, украли 5 лет жизни. Нас учат быть недальновидными.

Сама система обучения негибкая

В отличие, например, от израильской школы, где каждый учащийся выбирает интересные ему предметы для осваивания. И мучаемся мы ради бесполезной корочки 5 лет. Где мой диплом, я, например, понятия не имею. Дальше — нелюбимая работа от зарплаты до зарплаты. Никакого пассивного дохода. Порочный круг, который разорвать сложно: работа 5/8, кредиты, недостаток энергии и денег, долги, работа, чтобы отдать долги.

Государство нам всячески навязывает кредиты. Закредитованность населения РФ близка к 50%. Каждый второй в ловушке.

Экономим мы тоже через задницу

Квартира подешевле — за окном обязательно стройка. Нервный срыв, недоспанные ночи, отсутствие энергии что-то делать утром.

Дешевый фастфуд — отравление и аптека. Потерянное здоровье, время, деньги.

Экономия не в том, чтобы брать от жизни все самое хреновое. А в том, чтобы отказать себе в худшем сегодня, чтобы через 5 лет не отказывать себе в лучшем.

Поменяй работу. Обучись тому, о чем мечтал в детстве. Уйди со второй работы, а таких в РФ до 30%, чтобы высвободить время на улучшение себя. Вложи 2к рублей в акции. В следующем месяце 4к. Это подъемные суммы. И через время сформируется финансовая подушка.

А что может дать большую уверенность, если не солидный счёт на карте, или брокерском счету? Не отдыхай по деградански на выходных. Возьми максимум от свободного времени!

Не плюй на подворачивающиеся возможности. Они есть у всех.

Самое хреновое, что может быть — остаться навсегда в заднице самому, а своих детей запустить в жизнь той же дорогой. На тех же установках и правилах.

Добавлю от себя: Нас действительно с детства приучали жить в заднице, но провести в ней всю жизнь не обязательно. Требуй с себя, как с царя, а с окружающих, как с рабов. Рад, что несу просветление в массы.

Финансовая грамотность населения понижается от года к году, исправим же это мечом знания opexbota.

Результат опроса, считаете ли вы себе финансово грамотным человеком в процентах от общего количества:

Вопросы по финансовой грамотности про отношение к деньгам

Нищие молятся на то, что их нищета гарантирована

Никогда не задумывались, почему богатые становятся еще богаче, а бедные так и не могут вырваться из омута нищеты? Одну из причин пояснил Ричард Талер и назвал он ее «эффект исходного богатства».

Кто в школе любил длинные повести, обратитесь к книге «Фундаментальные идеи финансового мира». Эволюция»: Питер Бернстайн. Для любителей коротких пересказов, излагаю суть.

Ричард Талер поставил эксперимент, на предмет отсутствия инвариантного мышления в финансах.

Он предложил группе студентов представить, что каждый их них выиграл 30 у.е. Дальше два варианта: бросить монетку и в зависимости от того, выпадет орел или решка, получить еще или отдать 9 у.е. Либо не бросать монетку вовсе. Бросить монетку решились 70% испытуемых.

На следующий день Талер предложил студентам такую ситуацию. Их начальный капитал равен нулю, и выбрать один из таких вариантов: бросить монетку и получить 39 у.е., если выпадет орёл, или 21 долл., если решка. Либо не бросать ее и гарантированно получить 30 у.е. Только 43% студентов согласились рискнуть кинуть, остальные предпочли гарантированный выигрыш.

Суть в том, что конечный результат ОДИНАКОВ.

Начинаете с 30 у.е или с нуля, вероятный выигрыш каждый раз противопоставляется гарантированной сумме. Студенты, однако, проявляют разные предпочтения, тем самым демонстрируя отсутствие инвариантности. Талер назвал это несоответствие «эффектом исходного богатства». Если у вас в кармане есть деньги, вы склонны рисковать.

Если же там пусто, то вы предпочтете гарантированно взять 30 у.е, а не играть, рискуя получить 21 у.е. И это не абстракция. В реальном мире данный эффект имеет немаловажное значение. И не только в финансовой сфере.

Для бедных ближе стабильная многолетняя бедность, чем «риск» стать богатым, но и возможность потерять копейки. Сильнее стремление сохранить, а не приумножить, пусть и с некоторыми рисками. Это против логики, но страхи не дремлют.

Но не все так безнадежно. Осознание проблемы — половина ее решения. Если глянуть трезво, то это даже не проблема, а особенность мышления. Вот из этих искусственных рамок и нужно вырываться.

Пять финансовых целей, которые нужно поставить и осуществить до 40 лет

Повысить финансовую стабильность

Чтобы не заблудиться в долгах и заставить деньги работать на вас, а не наоборот, вы должны посвятить некоторое время изучению финансовой грамотности.

Создать резервный фонд/финн.подушку

Большинство финансовых экспертов полагают, что ваш неприкосновенный фонд должен покрывать хотя бы 3 месяца расходов на проживание. Черные лебеди, случается, летают парами.

Придумать для себя вызов и добиться результата

Иметь 1 миллион на карманные расходы. Читать 1 книгу о финансах в неделю в течение года. Бросить курить…Да-да это не только про здоровье, но и про финансы.

Обзавестись собственной недвижимостью, автомобилем, посетить далекие острова, слетать на концерт Стинга, купить мопса

Достигнув финансового благополучия, реализуйте свою мечту. Потратьте часть сэкономленного, заработанного на работе, или трейдингом. Только так мозг понимает, что все не зря. Реинвест всего в новые проекты, акции, бизнес это хорошо. Но и радовать себя нужно.

Составить список вещей, которые действительно делают вас счастливыми

Как показывает статистика, не все мультимиллионеры счастливы. Некоторые закончили очень печально. Можно иметь все деньги в мире и успешную карьеру, но быть несчастным. Деньги лишь инструмент. А список счастья у каждого свой. Пишите его и спешите к нему.

Мало платят — жена пилит, теща давит, банк звонит, ребенок плачет

Большинство россиян (77% респондентов) не устраивает их нынешняя работа именно из-за низкого уровня зарплаты. Не начальство, не перспективы роста, а доход.

Рассмотрим работу, как медальку, где на каждой стороне два подхода к решению вопроса малого дохода.

Первая сторона: повысить активный доход

Тут такие пути: — Увеличение зарплаты за счет повышения в должности, за счет дополнительных задач, или за счет результатов.

Каждый из подходов требует подготовительных работ. В должности просто так не повышают — нужно набить скилл, или быть родственником. Дополнительные задачи нужно брать, если они вас не добьют. А результат не всех начальников интересует. — Поиск работы схожего направления, но с бОльшим доходом. HeadHunter в руки/клавиши.

Вторая сторона: сформировать пассивный доход

С текущей зарплаты и без тотальной экономии на всем. И это возможно. Только действовать нужно постепенно, чтобы не перегореть и не прогореть. Спешка хороша только при ловле блох. В инвестиции и трейдинг пускать не более 15% активного дохода. Собирать низкорисковый портфель акций/облигаций. Торговать стоит на малом депозите.

Дэйв Рэмси: «Финансовые победители не бегают спринт, они бегают марафон. Они не торопятся. Они делают это постепенно.»

Правило 70/30 в финансах

Богатые тратят меньше на роскошь (Билл Гейтс тому пример). Богатые люди еще больше богатеют, а бедные сильнее беднеют. Богатый, выигравший в лотерею – инвестируют, бедный с большой вероятностью окажется снова без ничего.

70% финансовой успешности зависит от правильных привычек в тратах и только 30 от правильных привычек в инвестировании.

Давайте сравним двух человек, которые инвестируют 500 у.е в месяц, и оба получают неожиданную единовременную сумму в 100 000 у.е в наследство. Первый продолжает инвестировать 500 долларов в месяц, и за 100 тысяч берет Land Cruiser, в то время как второй инвестирует 100 тысяч и 500 долларов ежемесячно. Через 30 лет первый будет иметь около 588 000 долларов. А у второго было бы 1 350 000 долларов в сегодняшних деньгах… разница в 750к у.е в реальном выражении за счет правильной культуры потребления и более 1 миллиона, если не учитывать инфляцию!

Вопросы по финансовой грамотности про бюджет и подушку безопасности

Сохрани, защити и приумножь финансы прямо сейчас

Наткнулся на статистику: в 2023 году экономить на расходах стали 75% россиян. 13% экономят на общепите, 12% на отпуске, на продуктах питания — 9%, одежде, обуви — 9%, салонах красоты — 8%. А что еще можно быстро сделать для финансового благополучия? Выбирай и действуй.

Избавьтесь от «мелких» расходов

Кофейня? Проезд на такси? Фастфуд? Каждому пункту есть выгодная и полезная альтернатива.

Велосипед — отличный вид транспорта. Быстро, бесплатно, здорово! Посчитайте стоимость покупки, или аренды самоката/велосипеда. А если в кредит, то за сколько окупится? Не обязательно новый. Вы о таком вообще задумываетесь? Замечать такие детали уже сильно приблизит вас к вашим финансовым целям.

Округляйте траты на картах

Остатки автоматически переводите на вклад под процент.

Составляйте список покупок «на берегу»

«Перетрусите» тарифы сквозь решето

На связь, интернет, платные подписки. Отключите ненужные подписки на телефоне, телевизоре.

Не игнорируйте бонусные программы и кэшбэк

Почти каждый магазин предлагает скидки покупателям. Не ленитесь узнать о них.

Начните инвестировать в будущее прямо сейчас

В образование, знания, акции. Вместо соцсетей и телевизора прочитайте книгу, изучите полезную информацию, откройте брокерский счет, овладейте новым навыком.

Начните формировать пассивный доход

В акции некоторых «голубых фишек» с неплохим потенциалом роста и дивидендами можно вложиться от 1-5к рублей.

Разберитесь что такое налоговый вычет, возможно он вам положен?

Повышайте финансовую грамотность

Свою, близких и детей.

Улучшить финансовое положение можно двумя способами: меньше тратить или больше зарабатывать. А ещё лучше совмещать.

Вопросы по финансовой грамотности про инвестиции и сбережения

Инвестиции должны работать на вас, а не вы работать ради инвестиций

Для чего человеку нужен личный инвестиционный план?

Как я вижу, для того, чтобы выстроить оптимальный баланс между финансовым положением сегодня и в будущем. И инвестплан нужно выстроить разумно лично под свой психотип. Чтобы было комфортно лично вам! Две крайности, в которые впадать не стоит.

Не счесть алмазов в каменных пещерах

Инвестирование не самоцель, а способ жить максимально качественную жизнь в том возрасте, когда скорость мышления и физические возможности не позволят зарабатывать активными методами.

Но это не повод жить не качественно в моменте, откладывая все лучшее на условную старость. Инвестирование должно быть комфортным и разумным.

Иначе будет как в байке: «Собрали урожай яблок. Жена распорядилась есть начавшие гнить яблоки, чтобы не пропали. Пока съели гнилые яблоки, хорошие начинают гнить. В итоге ели только гнилые». Жить нужно здесь и сейчас.

Но именно жить, а не прожигать безумно.

Ел, гулял и веселился, а в себя и не вложился

Но жить одним днем — безумие. И о будущем нужно позаботиться уже сегодня, пока есть возможность. Не выпить 10 бутылок пива, не съесть 10 хот-догов, не купить навороченный смартфон. Это не про ограничения. А про разумные вложения. О транжирах и прожигателях есть басня Крылова «Стрекоза и Муравей». Рекомендую к прочтению не только детям.

«Попрыгунья Стрекоза Лето красное пропела;

Оглянуться не успела, Как зима катит в глаза. Помертвело чисто поле;

Нет уж дней тех светлых боле, Как под каждым ей листком Был готов и стол, и дом.

Всё прошло: с зимой холодной Нужда, голод настает…»

У каждого свой баланс

Есть люди, которые получают удовольствие от накопительства. Как следствие легко могут откладывать и вкладывать. Есть и вторая категория, такие получают удовольствие от того что тратят. Вот им сложно копить. Они вкладываются в эмоции и кто их вправе осуждать?

Финансовая грамотность — это 20% знаний инструментов и стратегий и 80% — умение разбираться в себе, своих желаниях и потребностях сейчас и в долгосрочной перспективе.

Куда с умом и без нервов инвестировать в кризис — проценты подскажут

О том, как обогнать инфляцию — более продвинутый урок о финансовой грамотности от opexbota.

Обогнать инфляцию сложно, но попробуем. Или хотя бы выйти в ноль. Да так, чтобы относительно безопасно. Итак, инфляция по итогам 2022 года составила 12%.

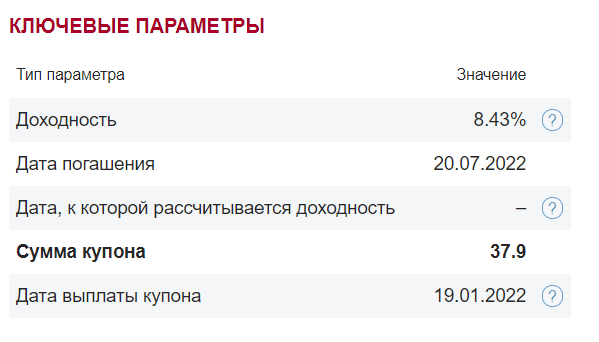

Облигации

10-14% доходности. Есть варианты, где риски будут умеренными. Объяснял, почему вкладываться в облигации лучше, чем нести деньжата в банк. Повторяться не буду.

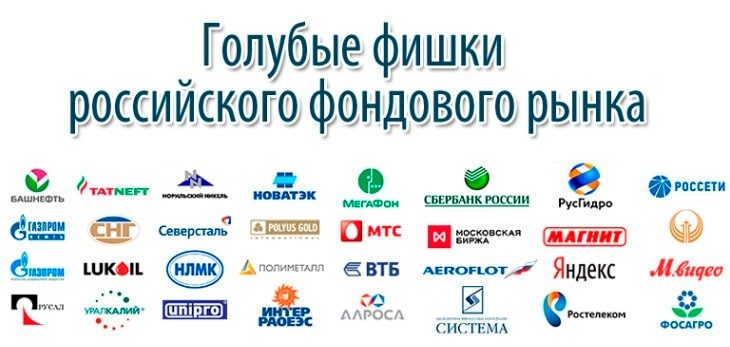

«Голубые фишки» — акции первого эшелона РФ

На долгосроке многие компании стабильно растут. Лидеры роста за год Сбер +92%; МТС +40%; НОВАТЭК + 25%; Татнефть +9%. Подробно тут. И платят высокие дивы. В этом году дивы выплатили, или выплатят Сбер, Белуга групп, НОВАТЭК и другие. Но есть и противоположные примеры: падение. Диверсификация обязательна. Разумно составить портфель — для начинающего задача сложная. Если нет времени разбираться, то:

ПИФы и ETF — готовые портфели

Позволяют инвестировать небольшие суммы. Например, купив пай БПИФа, привязанного к индексу Мосбиржи — вы вложитесь сразу во все акции ведущих российских компаний. Плюшки: широкий выбор, надежность, налоговый вычет. Доходность может составлять до 20-30% годовых. Информация в открытом доступе.

Золото

13.26% доходность за последний год. Рабочий вариант для долгосрочных инвeстиций. С годами цeна на драгметалл только растут, а в периоды кризиcа рост ускоряется. Ну и продажа/обмен золота помогает выжить в критической ситуации.

Что не советовал бы

- Депозит. 8-10% годовых. Инфляция победит. В России нет сейчас вкладов, которые обгоняли бы инфляцию в процентном соотношении. Да и банковский кризис никто не отменял. Кубышки-пустышки могут быть и в РФ.

- Наличка. 0% годовых. Деньги должны работать. Под матрасом кеш обесцениваются инфляцией каждый день. А еще могут «сожрать» дети, неожиданные и такие нужные «хотелки», или воры. Кеш должен быть, но как финансовая подушка, к которой вы можете мгновенно получить доступ.

- Недвижимость — это стабильность. Инвестиции в недвижимость — один из самых безопасных инструментов, существующих сегодня. Но не под любой капитал.

Финансовая безопасность в сложных условиях: действенный и понятный план

- Подушка безопасности. Безопасности не финансов, а семьи. Ее не трогаем, только в случаях когда не трогать не можем.

- Подушка безопасности финансов. Всегда часть денег должна быть в кеше, чтобы иметь возможность откупить просадку.

- Цены могут падать не только до нуля, но и в минус. Подушку используем частями, чтобы не кусать локти, когда акции упадут в два раза, после того как уже упали в два раза.

- Никаких резких движений. Зачастую все черные лебеди прилетают в не торговое время. А если в торговое, то торги очень быстро закрываются. Поэтому, если вы инвестируете на долгосрок, то выходить из акций следует только в крайнем с случае. Сами поймете когда, но скорее всего вы предпочтете докупить и усреднить позицию.

- Есть такая стратегия, что финансовая подушка лежит в коротких облигациях. И докупаете только раз в 3-6 месяцев. Это дает возможность не совершить лишних движений, или войти на более лучших условиях.

- Не забывайте использовать сервис статистики просмотра расходов на комиссии в Тинькофф. Очень отрезвляет от лишних действий. В других случаях используйте фьючерсы, закрывайте сделки на ночь и спите спокойно.

Куда можно инвестировать небольшую сумму: вкладываем 10000, 20000, 30000 рублей

Вопросы по финансовой грамотности про кредиты

Прежде, чем взять кредит: оцени риски, выгоду и свои возможности

ВАЖНО! Правила, которым следую в любой непонятной ситуации!

Остановитесь и подумайте, какие действия вы можете сейчас предпринять, чтобы не нарваться на неприятности в будущем близком или дальнем и улучшить свое положение. Берегите психику, не мониторьте каждую минуту интернет-ресурсы. Информационный шум только засоряет мозг и мешает адекватно мыслить. Не накручивайте детей. Ситуация завершиться, травма останется.

Запас наличных денег

Двадцать первый век, бесконтактные платежи — это всё супер. Но они вам не помогут купить товары с рук или оплатить такси в незнакомом городе ночью, когда вашу карту вдруг не принимает. Но и не снимайте все с карточек. Излишек налички в карманах в такой ситуации также не хорошо.

Запас воды и еды на несколько дней

Могут сложиться обстоятельства, когда из дома выходить не захочется. А доставка до двери работать не будет. Достаём крупу, консервы, заготовки из морозильника и сидим дома, в безопасности.

Полный бак бензина, заряженные повербанк — фонарик — телефон…

Если есть места, куда можно накопить энергию, то лучше это делать заранее. И не потому что этой энергии потом не будет, а чтобы она была, когда все внезапно начнут её накапливать. Любая из наших сфер жизни основана на балансе. Малейший дисбаланс перегружает систему, начинаются очереди, ажиотаж, всем перестаёт хватать. Вы в это время просто сидите дома и наблюдаете за происходящим, пока все не нормализуется.

«Тревожный чемоданчик»

В нем обязательно: документы, деньги, аптечка, запас воды и еды на трое суток, детское питание, если требуется. Если срочно понадобится покинуть жильё и вы можете схватить одну вещь, то что это будет?

Точка сбора и телефоны

По правде, сам ещё с этим до конца не разобрался. Но знаю, что родители и жена знают мой номер телефона на память. Когда ребёнок подрастёт, тоже точно будет знать адрес, телефон + записку с этим в одежде.

Никаких запасов на год

Когда начинается ажиотаж, все начинают сгребать с полок всё что видят. На всю жизнь не запасёшься. Запас нужен максимум на неделю, пока ситуация не станет понятной и всё не нормализуется. И важно, когда ситуация станет понятной, например, станет понятно что ничего из этого не пригодилось. Должна быть мысль: «как хорошо что это всё не пригодилось сейчас, не пропадёт, я молодец», а не: «Omg! Это ж надо было в помутнении всё это накупить и куда это всё девать».

Фонда, крипта и прочая ерунда

Самое ценное, что есть, это жизнь и здоровье семьи. Всё остальное наживное. Ну и понятно, что тем кто сидел в валюте сейчас спокойнее. Если рынок упадёт, то откупать. Если вырастет … а с чего бы ему сейчас расти? Не скупайте рубли по 120, не обновляйте брокерский счет ежеминутно.

Делая вывод из всего написанного: если толпа куда-то бежит, то хорошо бы предвидеть заранее и быть там на день раньше. Это как приезжать на работу за пятнадцать минут до пробок. Да, это примерно на час раньше чем все остальные, но это целый рабочий час времени, вместо стояния в пробке и сжигания нервов и бензина. Берегите себя!