Статья создана по мотивам серии постов из Телеграм канала OpexBot, дополнена видением автора и мнением ИИ.

Инвестиции в облигации в РФ 2026: короткий ликбез, а также авторская мысль, почему депозиты хуже бондов в нынешних условиях.

- Инвестирование в облигации

- На депозитах нельзя заработать, но есть доступная альтернатива: облигации

- Ниже уровня инфляции: столько можно «заработать» на депозите в России

- Альтернатива для всех и каждого: инвестиции в облигации

- Финхак: повышаем доходность облигаций

- Почему в облигации хорошо входить на росте ключевой ставки?

- Кредиты и депозиты

- Выгодней держать деньги на депозитах

- Облигации

- Акции

- Так что делать то?

Инвестирование в облигации

Инвестиции в облигации (бонды) в России являются одним из популярных инструментов для генерации дохода и диверсификации портфеля. Облигации представляют собой финансовые инструменты, которые выпускаются государством или корпорацией с целью привлечения финансирования на определенный срок.

Инвестор становится кредитором и получает проценты в виде купонных выплат в течение срока действия облигации.

При инвестировании в облигации в России необходимо учитывать несколько ключевых факторов. Во-первых, стоит изучить кредитоспособность эмитента. Это включает в себя анализ финансовой устойчивости и рейтинговых оценок эмитента. Чем выше рейтинг, тем меньше риск невозврата инвестиций.

Во-вторых, следует оценивать доходность облигаций. Купонный доход является основным источником дохода от инвестиций в облигации. Размер купонного платежа зависит от номинальной стоимости облигации, процентной ставки и периодичности выплат. Важно сравнить ожидаемую доходность от облигаций с другими доступными инвестиционными возможностями на рынке и принять обоснованное решение.

Третий фактор, который следует учитывать, это ликвидность облигаций. Ликвидность определяет возможность быстро продать облигацию без значительных потерь. Облигации с большой торговой активностью обеспечивают высокую ликвидность и увеличивают шансы на успешное завершение сделки.

Наконец, важно следить за изменениями в экономической и политической ситуации в России, так как они могут оказывать существенное влияние на стоимость облигаций. Политическая нестабильность или плохие экономические показатели могут повлиять на восприятие рынком риска и привести к падению цен на облигации.

Кроме того, рекомендуется консультироваться с финансовыми консультантами или профессиональными инвесторами, чтобы получить более детальные и индивидуальные рекомендации по инвестициям в облигации в России. Они могут учесть ваши финансовые цели, рискотерпимость и другие факторы, чтобы помочь вам сделать информированное инвестиционное решение.

На депозитах нельзя заработать, но есть доступная альтернатива: облигации

Мое мнение: надо быть сумасшедшим, чтобы на год, 5 или 10 лет открыть депозит. Тем более в рублях. А еще рассказываю, как повысить доходность облигаций.

Ниже уровня инфляции: столько можно «заработать» на депозите в России

Инфляция в РФ по итогам 2022 года составила 12%. Лучшие ставки по коротким вкладам (6 месяцев) до 10% годовых. Лучшие ставки по длинным вкладам (12 месяцев и более) до 7-9%.

А еще досрочное снятие денег невозможно без потери заработанных процентов. И еще один аргумент против: ставка налога на проценты по вкладам составляет 13%.

Альтернатива для всех и каждого: инвестиции в облигации

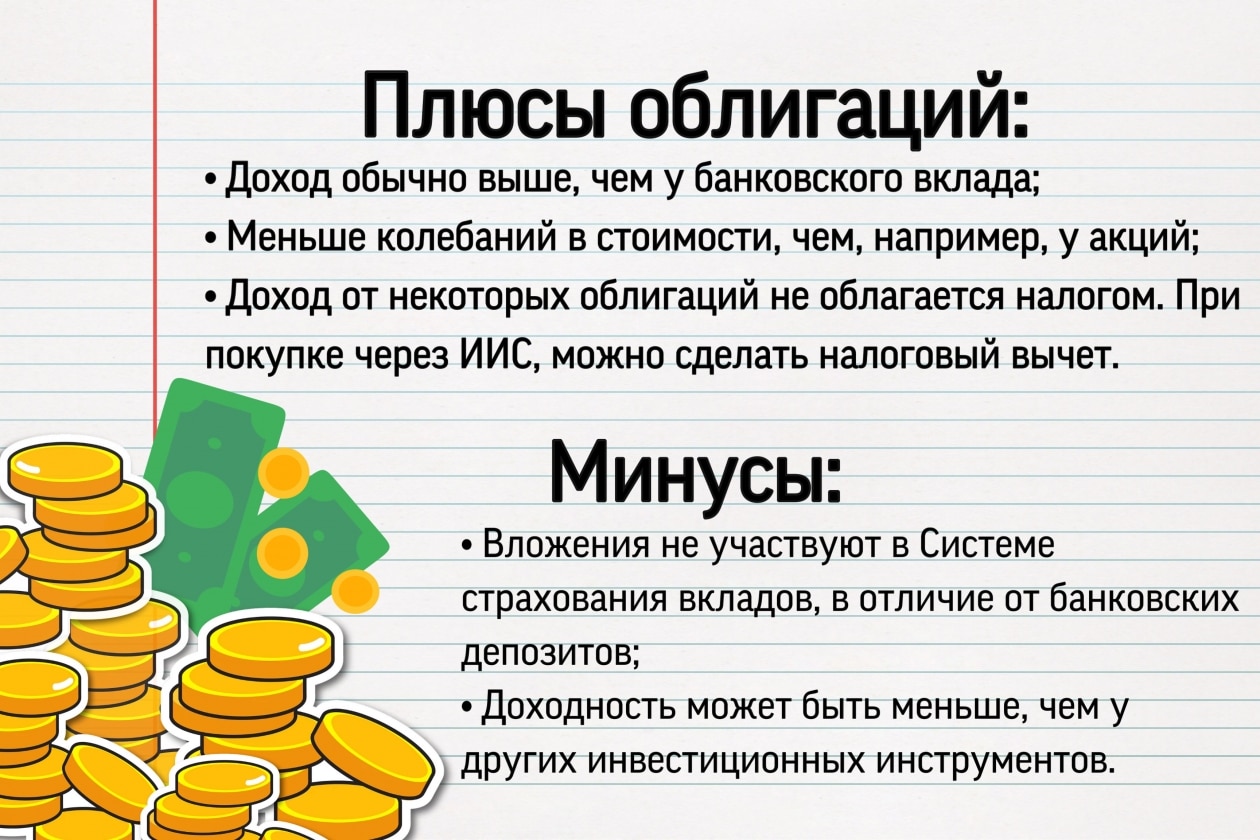

Облигации хорошо подходят для консервативных инвесторов. Это ценные бумаги для долгосрочного инвестирования.

Государственные облигации, далее облигации крупных госкомпаний и крупных частных компаний — самые надежные. Чем надежнее облигация и выше ее рейтинг, тем меньше по ней доход.

Облигации с повышенным риском предполагает более высокую доходность. Надежные облигации дают купонный доход 12-14%. Что выше депозита. Немного, но выше инфляции.

Основное преимущество бондов: доходность выше, чем по депозитам.

А еще:

- Инвестировать в облигации может каждый совершеннолетний резидент России.

- Низкий порог для входа — 600-1000 рублей.

- Добавляя облигации, инвестор изначально знает, сколько он получит в итоге.

- Облигации можно продать в любой момент, не потеряв накопленные проценты.

- Диверсификация — можно купить облигации большого количества разных компаний. От ОФЗ до более рисковых бондов со средним риском. Например, 75 на 25% в инвестиционном портфеле.

Финхак: повышаем доходность облигаций

Открываете индивидуальный инвестиционный счет. Зарабатывайте на инвестициях и получайте + 13% от государства на сумму, внесенную на ИИС*. Никакого мошенничества, только ловкость рук.

* Есть нюанс. Выплата максимум до 400к рублей. Лежит минимум 3 года. И всё это время деньги заморожены. Т.е доходность 13/3 + 13 /2 + 13 %.

✔В рамках долгосрочного инвестирования я вместо депозита добавляю облигации с перспективой дохода лет через 10-20. Примерно 25% от портфеля ценных бумаг. Больше облигаций — меньше риск, и наоборот.

Не все облигации одинаково хороши.

Облигации для начинающих: как заработать, доходность, купоны, виды облигаций:

Почему в облигации хорошо входить на росте ключевой ставки?

Что нам ставка ключевая, как на нас она влияет?

Ключевая ставка — минимальная процентная ставка по которой ЦБ кредитует остальные банки РФ, а те в свою очередь граждан и бизнес. Что оказывает влияние на весь рынок.

Кредиты и депозиты

Если ставка растет, чего как раз ожидают аналитики, то кредиты становятся дороже для населения и компаний. В нашем случае до 8%. ⬇

Повышение ставки делает рубль более дорогим, инфляция и экономика тормозится. ⬇

Население меньше тратит, меньше кредитуется: не выгодно. Падает ипотечный рынок, автокредиты и потребкредиты менее доступны.

Выгодней держать деньги на депозитах

Величина ставки определяет максимальный %, под который можно положить деньги на депозит.

Страдает бизнес, падают финансовые показатели. В особой зоне риска закредитованные и убыточные компании. Нет дешевых денег, а рефинансирование долгов невыгодно. Открыть новый бизнес сложней.

Облигации

При росте ставки, у новых госбондов более высокая доходность. Привлекательность бондов, выпущенных раннее, снижается, как и цена. Потому RGBI падает за месяц на 1.6%. Падает цена — растут доходности. Выросли ставки по гособлигациям за последний месяц. Например, годовые с 9,3% до 10,2%.

Акции

Кредиты дорожают, бизнес меньше вкладывает денег в развитие. Акции теряют ликвидность. Идет отток капитала в сторону менее рисковых инструментов — облигаций и депозитов.

Так что делать то?

Не паникуем, на росте ключевой ставки покупаем краткосрочные и среднесрочные госбонды, чтобы можно было докупить более выгодные выпуски при следующем росте ставки. Кредиты не берем, в депозиты можем.