தரகு கணக்கு: அது என்ன, அது எப்படி வேலை செய்கிறது? வங்கி நிறுவனங்களின் வைப்புத்தொகைக்கான குறைந்த கட்டணங்களின் பின்னணியில், செயலற்ற வருமான ஆதாரங்கள் பொறாமைக்குரிய தேவையைப் பெறுகின்றன. சமீபகாலமாக, பங்குச் சந்தைகளில் முதலீடு செய்வதன் பிரத்தியேகங்கள் மற்றும் பத்திரங்களைக் கையாள்வதற்கான பிரத்தியேகங்கள் பற்றி குடிமக்கள் விருப்பத்துடன் கேட்கின்றனர். குடிமக்கள் மற்றும் சட்ட நிறுவனங்களுக்கு நேரடியாக ஏலத்தில் பங்கேற்பது சாத்தியமற்றது என்பதை நினைவில் கொள்வது அவசியம். பங்குச் சந்தையில் முதலீடு செய்வதற்கும் பரிவர்த்தனைகளை நடத்துவதற்கும், நீங்கள் ஒரு திறமையான இடைத்தரகரின் உதவியைப் பெற வேண்டும் – ஒரு தரகர் (உலக பரிவர்த்தனை சந்தைகளை அணுக உரிமம் பெற்ற அமைப்பு).

மோசடி செய்பவர்களுக்கு பலியாகாமல், லாபகரமான சொத்துக்களைப் பெறாமல், தரகுக் கணக்கில் பணம் சம்பாதிப்பது எப்படி என்பது பற்றிய தகவல்களை கட்டுரை வழங்குகிறது.

மோசடி செய்பவர்களுக்கு பலியாகாமல், லாபகரமான சொத்துக்களைப் பெறாமல், தரகுக் கணக்கில் பணம் சம்பாதிப்பது எப்படி என்பது பற்றிய தகவல்களை கட்டுரை வழங்குகிறது.

- ஒரு தரகு கணக்கு என்றால் என்ன – சிக்கலான பற்றி எளிய வார்த்தைகளில்

- தரகு கணக்குகளின் வகைகள் என்ன?

- பங்களிப்பாளர்களின் எண்ணிக்கை மூலம்

- ஒரு தரகர் நிறுவனத்துடன் ஒத்துழைக்கும் முறை மூலம்

- கட்டண முறைகள் மூலம்

- IIS இலிருந்து வேறுபாடு

- எப்படி இது செயல்படுகிறது?

- ஏன் ஒரு தரகு கணக்கை திறக்க வேண்டும்

- 2022 ஆம் ஆண்டிற்கான ரஷ்ய கூட்டமைப்பில் ஒரு தரகு கணக்கைத் திறப்பது எப்படி, எங்கே சிறந்தது, எந்த அளவுகோல்களின்படி ஒரு தரகர் தேர்ந்தெடுக்கப்படுகிறார், குறிப்பிட்ட எடுத்துக்காட்டுகள்

- ஒரு தரகு கணக்கை எவ்வாறு திறப்பது

- தரகு கணக்கு காப்பீடு

- கேள்விகள் மற்றும் பதில்கள்

- அபாயங்கள் என்ன?

ஒரு தரகு கணக்கு என்றால் என்ன – சிக்கலான பற்றி எளிய வார்த்தைகளில்

ஒரு தரகு நிறுவனத்தால் திறக்கப்பட்ட தனிப்பட்ட வாடிக்கையாளர் கணக்கு மற்றும் வணிக ஆவணங்கள் மற்றும் நாணய அலகுகளின் பாதுகாப்பான சேமிப்பிற்காக வடிவமைக்கப்பட்ட ஒரு தரகு கணக்கு என்று அழைக்கப்படுகிறது. உள்நாட்டு பரிமாற்றம் மற்றும் வெளிநாட்டு சந்தைகளில் பல்வேறு பத்திரங்களின் ( பங்குகள் ,

பத்திரங்கள் ,

எதிர்காலங்கள் , விருப்பங்கள், முன்னோக்குகள், முதலியன) கொள்முதல் மற்றும் விற்பனை நடவடிக்கைகளை மேற்கொள்ள இது பயன்படுகிறது

. பங்குச் சந்தையில் பத்திரங்களை வாங்க முதலீட்டாளருக்கு வாய்ப்பு இல்லை. ஒரு தரகர் தேவை

– மத்திய வங்கியின் உறுதிப்படுத்தப்பட்ட உரிமம் பெற்ற ஒரு இடைத்தரகர். தரகு நிறுவனம் முதலீட்டாளர் சேமிப்பை மாற்றும் கணக்கை உருவாக்குகிறது. டெபாசிட்டரின் சார்பாக பத்திரங்களை வாங்கவும் விற்கவும் தரகர் வாய்ப்பைப் பெறுகிறார்.

குறிப்பு! ஒரு தரகு கணக்கின் முக்கிய நன்மை என்னவென்றால், உரிமையாளர் முன்னணி சர்வதேச மற்றும் ரஷ்ய நிறுவனங்களின் நிதிக் கருவிகளுக்கான அணுகலைப் பெறுகிறார். முதலீட்டாளரின் லாபம், விளம்பர ஈவுத்தொகை, பத்திரங்கள் மீதான வட்டி செலுத்துதல் மற்றும் பத்திரங்களின் மதிப்பு அதிகரித்திருந்தால் அதன் விற்பனையிலிருந்து கிடைக்கும் வருமானம் ஆகியவற்றிலிருந்து உருவாகிறது.

தரகு கணக்குகளின் வகைகள் என்ன?

தரகு கணக்குகளின் வகைகள் பொதுவாக பின்வரும் அளவுகோல்களின்படி வகைப்படுத்தப்படுகின்றன.

பங்களிப்பாளர்களின் எண்ணிக்கை மூலம்

அவர்கள் தனிப்பட்ட அல்லது கூட்டாக இருக்கலாம் (இது உரிமையாளர்களின் எண்ணிக்கையைப் பொறுத்தது). கலெக்டிவ் அமெரிக்காவில் மிகவும் பிரபலமானது. திருமணமான தம்பதிகள், நண்பர்கள் அல்லது வணிக பங்காளிகள் நிதி சேமிப்பு மற்றும் பத்திரங்களுக்கு வரம்பற்ற அணுகலைக் கொண்டிருக்கலாம். ரஷ்ய கூட்டமைப்பில், மாறாக, தனிப்பட்ட பணப்பைகள் பொதுவானவை. ஒரு குடியிருப்பாளர் வெளிநாட்டில் ஒரு தரகு கணக்கை பராமரிக்க திட்டமிட்டால், நிதி திரும்பப் பெறுவதில் சிக்கல்கள் இருக்கலாம்.

ஒரு தரகர் நிறுவனத்துடன் ஒத்துழைக்கும் முறை மூலம்

கணக்கு மேலாண்மை நம்பிக்கையாக இருக்கலாம் ( வைப்பாளர் சேமிப்பு நிர்வாகத்தை திட்ட போர்ட்ஃபோலியோ மேலாளரிடம் ஒப்படைக்கிறார்) மற்றும் சுயாதீனமாக (முதலீட்டாளர் வர்த்தக பரிவர்த்தனைகளை செயல்படுத்துகிறார்).

கட்டண முறைகள் மூலம்

பணம் செலுத்தும் முறையைப் பொறுத்து, ஒரு தரகு கணக்கு பணம், மார்ஜின், தீர்வு மற்றும் தனிப்பட்ட முதலீடு என பிரிக்கப்படுகிறது. முதலீட்டாளர் எங்கே ஆர்வமாக இருந்தால்

ஒரு தொடக்கக்காரருக்கு ஒரு தரகு கணக்கைத் திறக்கவும், பணத்திற்கு முன்னுரிமை கொடுப்பது நல்லது. இது மிகவும் நம்பகமான மற்றும் பாதுகாப்பான முறையாகும். எவ்வளவு பணம் வேண்டுமானாலும் டெபாசிட் செய்து உடனடியாக பரிமாற்ற பரிவர்த்தனைகளை மேற்கொள்ளலாம். விற்கப்பட்ட பங்குகளின் வருமானத்தைப் பயன்படுத்த, அவை வாலட்டில் வரும் வரை நீங்கள் காத்திருக்க வேண்டும். கூடுதல் சேவைகள் மற்றும் வர்த்தக கருவிகளைப் பயன்படுத்த ஒரு மார்ஜின் கணக்கு உங்களை அனுமதிக்கிறது. கணக்கில் போதுமான பணம் இல்லாவிட்டாலும், லாபகரமான சலுகைகள் தவறவிடப்படாது என்பதே முக்கிய அம்சமாகும். சொத்துக்களின் பாதுகாப்பிற்கு எதிராக பத்திரங்கள் வாங்கப்படுகின்றன. விருப்பங்கள் கணக்கைப் பயன்படுத்தி, நீங்கள் விருப்பங்களின் விற்பனையில் ஈடுபடலாம் (வாங்குபவருக்கு முந்தைய நாளில் ஒப்புக்கொள்ளப்பட்ட விலையில் குறிப்பிட்ட நேரத்தில் ஒரு சொத்தை வாங்க அல்லது விற்கும் அதிகாரத்தை வாங்குபவருக்கு வழங்கும் ஒப்பந்தம்). பங்குகளை விற்பவர் பணம் பெறுகிறார்

தனிநபர் முதலீட்டுக் கணக்கு (IIA) என்பது மாநிலத்திலிருந்து வரி முன்னுரிமைப் பணம் செலுத்தும் தரகு பணப்பையாகும். [caption id="attachment_12231" align="aligncenter" width="812"]

IIS இலிருந்து வேறுபாடு

ஒரு தனிப்பட்ட முதலீட்டு கணக்கு (ரஷ்ய கூட்டமைப்பில் திறப்பது 2015 முதல் சாத்தியமாகும்), ஒரு தரகு கணக்கின் வகைகளில் ஒன்றாக, பங்குச் சந்தையில் வர்த்தகத்தை அணுக உங்களை அனுமதிக்கிறது, ஆனால் ஒரு குறிப்பிட்ட வரம்புடன். மற்றொரு குறிப்பிடத்தக்க வேறுபாடு மாநில அமைப்புகளிடமிருந்து வரி சலுகைகளை செலுத்துவதாகும். டெபாசிட் மற்றும் புரோக்கரேஜ் வாலட்களை கணக்கில் எடுத்துக் கொண்டால், உரிமையாளரின் வருமானம் நிச்சயம் அதிகமாகும். அவர் வணிக மற்றும் அரசு நிறுவனங்களின் சொத்துக்களை வாங்க முடியும். IIS வங்கி நிறுவனங்கள், தரகு மற்றும் மேலாண்மை நிறுவனங்களை உருவாக்க முடியும். முதலீட்டாளருக்கு ஒரே ஒரு கணக்கு மற்றும் ஒரே ஒரு தரகர் மட்டுமே திறக்க உரிமை உண்டு. 12 காலண்டர் மாதங்களுக்குள் மாற்றப்பட்ட தொகை 1 மில்லியன் ரஷ்ய ரூபிள்களுக்கு மிகாமல் இருக்க வேண்டும் (பிற நாணய அலகுகளைப் பயன்படுத்த முடியாது). பணப்பை குறைந்தபட்சம் 3 ஆண்டுகளுக்கு செல்லுபடியாகும் பட்சத்தில் வரிச் சலுகைகளைப் பெறுவது சாத்தியமாகும். விண்ணப்பக் காலம் முடிவதற்குள் நிதிச் சேமிப்பைத் திரும்பப் பெறுவது சாத்தியமில்லை.

தெரிந்து கொள்ள வேண்டும்! உள்நாட்டு பங்குச் சந்தைகளுக்கு மட்டுமே அணுகல் கிடைக்கும் (மாஸ்கோ, செயின்ட் பீட்டர்ஸ்பர்க்). நன்மை கொடுப்பனவுகள் வருமானம் மற்றும் பங்களிப்புகளுக்கான விலக்குகள் ஆகும்.

IIS மற்றும் ஒரு தரகு கணக்கு இடையே உள்ள வேறுபாடு – ஆரம்பநிலைக்கு ஒரு விளக்கம்: https://youtu.be/YwC1EVhNvHo

எப்படி இது செயல்படுகிறது?

ஒரு தரகு கணக்கு எவ்வாறு செயல்படுகிறது என்பதை பின்வரும் படிகள் விவரிக்கின்றன:

- முதலீட்டாளர் தரகரை (உரிமம் பெற்ற அமைப்பு) தொடர்புகொண்டு கணக்கை உருவாக்க ஒப்பந்தத்தில் நுழைகிறார்.

- வைப்பாளர் பொருள் சேமிப்பை வைப்புக்கு மாற்றுகிறார்.

- மென்பொருளைப் பயன்படுத்தி, நுகர்வோர் தனது மூலதனத்தை நிர்வகிக்கிறார். பத்திரங்களை வாங்க வேண்டிய அவசியம் ஏற்படும் போது, அவர் பரிவர்த்தனைக்கான கோரிக்கையை உருவாக்குகிறார் (தொலைபேசி எண் மூலம், பயன்பாடு அல்லது மொபைல் பயன்பாடு மூலம்).

- தரகு நிறுவனம் பரிவர்த்தனையை முறையாக உறுதிப்படுத்துகிறது. முதலீடு மற்றும் கமிஷன் தொகைகள் வைப்புத்தொகையிலிருந்து கழிக்கப்படுகின்றன, அதன் பிறகு வாடிக்கையாளர் நிதிச் சொத்துக்கள் இப்போது அவரது வசம் இருப்பதாக அறிவிப்பைப் பெறுகிறார்.

ஏன் ஒரு தரகு கணக்கை திறக்க வேண்டும்

ஒரு தரகு கணக்கு எதற்கு என்பது பற்றிய விளக்கம் பல நுணுக்கங்களை உள்ளடக்கியது. தரகு அமைப்பு முதலீட்டாளருக்கு பரிமாற்ற சந்தையில் நுழைய வாய்ப்பளிக்கிறது மற்றும் பத்திரங்களை வாங்குவதற்கும் விற்பனை செய்வதற்கும் பரிவர்த்தனைகளை மேற்கொள்ளத் தொடங்குகிறது. இந்த சேவைக்கு கமிஷன் கட்டணம் உண்டு. உறுதிப்படுத்தப்பட்ட உரிமம் பெற்றுள்ள இடைத்தரகர் நிறுவனங்களுக்கு மட்டுமே வர்த்தகத்தில் பங்கேற்க உரிமை உண்டு என்பதும் முக்கியம். இது ஒத்துழைப்பை பயனுள்ளதாகவும் இன்றியமையாததாகவும் ஆக்குகிறது. தரகு கணக்கை எவ்வாறு பயன்படுத்துவது என்பதை முதலீட்டாளர் விரிவாக விளக்கியுள்ளார்.

முக்கியமான! தரகர்கள் தங்கள் சொந்த சேமிப்பைப் பயன்படுத்துவதில்லை, ஆனால் வைப்பாளர்களின் வருமானத்தை மட்டுமே விநியோகிக்கிறார்கள். பெரும்பாலான சந்தர்ப்பங்களில், நம்பிக்கை வகையின் தரகு கணக்கை எவ்வாறு உருவாக்குவது என்ற கேள்வியில் முதலீட்டாளர்கள் ஆர்வமாக உள்ளனர். இதற்கான காரணம் எளிதானது: பங்குச் சந்தையில் வர்த்தகத்தின் விவரங்களுக்குச் செல்ல அவர்களுக்கு விருப்பமில்லை. நிதிக் கருவிகளை வாங்குவது அல்லது விற்பது குறித்து சுயாதீனமாக முடிவுகளை எடுக்க இடைத்தரகர் நிறுவனம் சுதந்திரமாக உள்ளது.

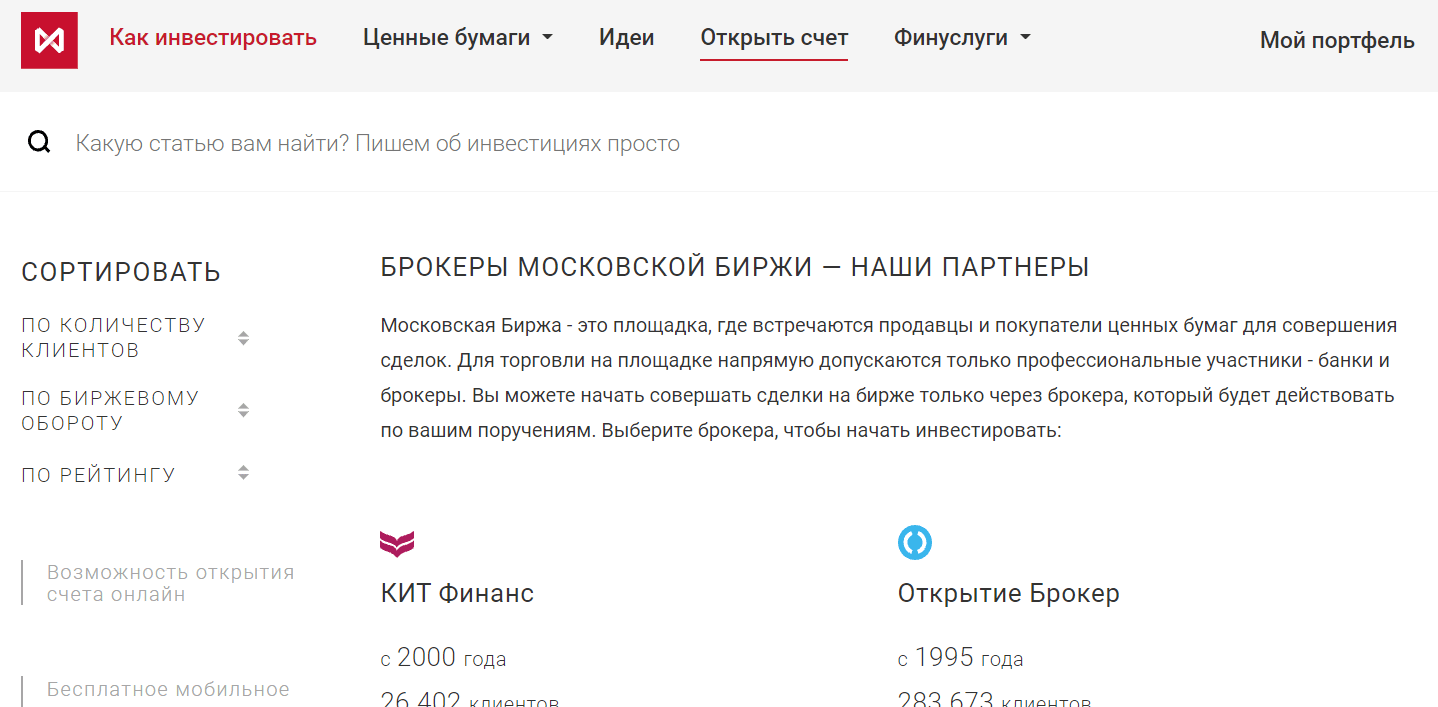

2022 ஆம் ஆண்டிற்கான ரஷ்ய கூட்டமைப்பில் ஒரு தரகு கணக்கைத் திறப்பது எப்படி, எங்கே சிறந்தது, எந்த அளவுகோல்களின்படி ஒரு தரகர் தேர்ந்தெடுக்கப்படுகிறார், குறிப்பிட்ட எடுத்துக்காட்டுகள்

இந்த நேரத்தில், குடிமக்கள் மற்றும் நிறுவனங்கள் ஒரு ரஷ்ய வங்கி நிறுவனத்தில் அல்லது ஒரு இடைத்தரகர் மூலம் ஒரு தரகு கணக்கைத் திறக்கலாம். நம்பகமான தரகர் மத்திய வங்கியின் உரிம ஆவணம், 15 ஆண்டுகளுக்கும் மேலான பணி அனுபவம் (பொருளாதார மாற்றங்களை எதிர்க்கும்) மற்றும் மாஸ்கோ பரிவர்த்தனை சந்தையின் மதிப்பீட்டில் ஒரு இடம் ஆகியவற்றைக் கொண்டிருக்க வேண்டும். நம்பகமான இடைத்தரகர் நிறுவனத்தைத் தேர்வுசெய்ய உங்களை அனுமதிக்கும் அளவுகோல்கள் இவை. மாஸ்கோ பரிவர்த்தனையின் புள்ளிவிவரங்களின்படி, பயனர்களின் எண்ணிக்கை மற்றும் பரிவர்த்தனைகளின் அளவு ஆகியவற்றின் அடிப்படையில் பின்வரும் தரகர்கள் முன்னணியில் உள்ளனர்.

- ஸ்பெர்பேங்க் . Sberbank Investor மொபைல் பயன்பாட்டை நிறுவுவதன் மூலம், பயனர்கள் ஒரு தரகு பணப்பையை உருவாக்கவும், அனுபவம் வாய்ந்த ஆய்வாளர்களால் முன்மொழியப்பட்ட முறைகளில் ஒன்றைத் தேர்வு செய்யவும் மற்றும் முடிவுகளை உண்மையான நேரத்தில் கண்காணிக்கவும் வாய்ப்பைப் பெறுகிறார்கள்.

- டிங்காஃப் . இது உலகின் வைப்பாளர்களுக்கான சிறந்த சேவையாகக் கருதப்படுகிறது (ஆங்கில மொழி நிதி இதழான குளோபல் ஃபைனான்ஸ் படி). டின்காஃப் கார்டைப் பயன்படுத்தி பத்திரங்களை வாங்குவது சாத்தியமாகும். பட்டியலில் குறைந்தது 11,000 சொத்துக்கள் உள்ளன.

- VTB . தரகு மற்றும் தனிப்பட்ட முதலீட்டுக் கணக்குகளை வைத்திருப்பவர்கள் முதலீட்டாளர்களின் சமீபத்திய யோசனைகள் மற்றும் பங்குச் சந்தைகள், பொருளாதாரத்தின் தனியார் துறைகள், நிறுவனங்கள் மற்றும் நிறுவனங்களின் தொழில்முறை பகுப்பாய்வு பகுப்பாய்வு ஆகியவற்றை அணுகலாம்.

- ஃபைனாம் இன்வெஸ்ட்மென்ட் ஹோல்டிங் ஜே.எஸ்.சி. நீங்கள் மிகவும் துல்லியமான மூலோபாய முடிவுகளைத் தேர்ந்தெடுக்கலாம், லாபகரமான ஒப்பந்தங்களைப் பற்றிய தகவல்களைப் பெறலாம், விரிவான பரிமாற்றங்களில் வேலை செய்யலாம், பிரபல வர்த்தகர்களுடன் கலந்தாலோசிக்கலாம்.

- Promsvyazbank . குடிமக்களுக்கு பரிமாற்றத்தின் பங்கு (பத்திரங்கள், பங்குகள்) மற்றும் அவசர (எதிர்கால) மண்டலங்கள் மற்றும் நாணய சந்தைக்கான அணுகல் வழங்கப்படுகிறது.

ஒரு தரகு கணக்கை எவ்வாறு திறப்பது

தரகர் மற்றும் வாடிக்கையாளர் இடையேயான தொடர்பு பின்வருமாறு.

- தரகர் நுகர்வோருக்கு ஒரு வர்த்தகக் கணக்கை உருவாக்குகிறார், அதில் இருந்து பங்குச் சந்தையில் நடவடிக்கைகளை மேற்கொள்ள முடியும்.

- வைப்புதாரரின் நலன்கள் மற்றும் விருப்பங்களை கணக்கில் எடுத்துக்கொண்டு, தரகு நிறுவனம் அவரது செலவில் பல்வேறு நிதி சொத்துக்களை வாங்கலாம் மற்றும் விற்கலாம்.

- முதலீட்டாளர் பத்திரங்கள் / நாணய அலகுகளை வாங்குதல் அல்லது விற்பனை செய்வதற்கான விண்ணப்பத்தை சமர்ப்பிக்கிறார், மேலும் இடைத்தரகர் ஒரு ஒப்பந்தத்தை முடிக்கிறார்.

- பரிவர்த்தனையிலிருந்து கிடைக்கும் வருமானம் (ஒப்பந்தத்தில் குறிப்பிடப்பட்ட கமிஷன் கொடுப்பனவுகளை மாற்றிய பின்) முதலீட்டாளரின் கணக்கிற்கு அனுப்பப்படும்.

- தரகர் மற்ற கடமைகளையும் நிறைவேற்ற முடியும்: பகுப்பாய்வு பகுப்பாய்வு நடத்துதல், வர்த்தக உத்திகள் குறித்து முதலீட்டாளருக்கு பரிந்துரைகளை வழங்குதல், சட்டத்தின் அளவுகோல்களுக்கு இணங்குவதற்கான ஆவணங்களை சரிபார்க்கவும்.

தரகு கணக்கு காப்பீடு

இடைத்தரகர் திவாலாகிவிட்டாலோ அல்லது உறுதிப்படுத்தப்பட்ட உரிமத்தை இழந்தாலோ வைப்புத்தொகையாளரின் சொத்துக்களைப் பாதுகாக்க தரகு கணக்கு காப்பீடு அவசியம். முதலீட்டாளரின் நிதிக் கருவிகள் வைப்பு வடிவத்தில் வைக்கப்பட வேண்டும், அதன் பிறகு அவை மற்றொரு தரகு நிறுவனத்தின் கணக்கில் வரவு வைக்கப்படும்.

- பெரிய நிறுவனங்களுடன் மட்டுமே ஒத்துழைக்க வேண்டும் . திவால் மற்றும் உரிம இழப்பால் அவர்கள் அச்சுறுத்தப்படவில்லை. மாஸ்கோ எக்ஸ்சேஞ்ச் சந்தையின் அதிகாரப்பூர்வ இணையதளத்தில், விரிவான நிறுவனங்களின் பட்டியல் மாதந்தோறும் புதுப்பிக்கப்படுகிறது.

- உங்கள் சேமிப்பை ஒரு நிறுவனத்தில் நம்ப வேண்டாம் . மூலதனம் குறிப்பிடத்தக்கதாக இருந்தால், அதை பல தரகு பணப்பைகள் மத்தியில் விநியோகிப்பது தர்க்கரீதியானதாக இருக்கும். எடுத்துக்காட்டாக, பல அரசு வங்கி நிறுவனங்களுக்கும் ஒரு சர்வதேச நிறுவனத்திற்கும் இடையே.

- பரிவர்த்தனைகளின் ஆவண உறுதிப்படுத்தல் வேண்டும் . நிதி பரிவர்த்தனைகள் குறித்த அறிக்கை ஆவணங்களையும், அனைத்து சொத்துகளையும் பட்டியலிடும் வைப்பு அறிக்கையையும் தரகர் வைப்பாளருக்கு வழங்க வேண்டும். திவால் பற்றிய கவலைகள் இருந்தால் ஒரு பயனுள்ள தீர்வு.

- பணப்பையில் இலவச நிதியை வைத்திருக்க வேண்டாம் . லாபகரமான பங்குகளில் முதலீடு செய்யாமல், தரகு மற்றும் தனிப்பட்ட முதலீட்டுக் கணக்குகளில் பெரும் தொகையைச் சேமிப்பதில் அர்த்தமில்லை.

- தனி கணக்கை உருவாக்கவும் . இது பாதுகாப்பிற்கான ஒரு சஞ்சீவி அல்ல, ஆனால் அத்தகைய பணப்பை ஒரு தரகு நிறுவனத்தின் திவால்நிலையிலிருந்து பாதுகாக்கப்படுகிறது. ஆனால் ஒரு எச்சரிக்கை உள்ளது: அதன் பராமரிப்பு மிகவும் விலை உயர்ந்ததாக இருக்கும். கூடுதலாக, எல்லா நிறுவனங்களும் அத்தகைய சேவைகளை வழங்குவதில்லை.

https://articles.opexflow.com/brokers/brokerskoe-obsluzhivanie-v-rossii.htm

கேள்விகள் மற்றும் பதில்கள்

ஒரு தரகு கணக்கு பற்றி நீங்கள் வேறு என்ன தெரிந்து கொள்ள வேண்டும்.

| கேள்வி | பதில் |

| வெவ்வேறு வங்கிகளில் இரண்டு தரகு கணக்குகளை வைத்திருக்க முடியுமா? | இது பொருந்தக்கூடிய சட்டத்தால் தடைசெய்யப்படவில்லை. இருப்பினும், இந்த விதி தனிப்பட்ட முதலீட்டு பணப்பைகளுக்கு பொருந்தாது. |

| எந்த வயதில் நீங்கள் ஒரு தரகு கணக்கைத் திறக்கலாம்? | 18 வயதிலிருந்து. ஒரு குடிமகன் சொத்துக்களை வாரிசாக பெறும் விதிவிலக்கான வழக்குகள் இருக்கலாம். பின்னர் ஒரு பொதுவான தரகு கணக்கை உருவாக்க அனுமதிக்கப்படுகிறது. இருப்பினும், சட்டப் பிரதிநிதிகளின் ஒப்புதலுடன் மட்டுமே பரிவர்த்தனைகள் செய்ய முடியும். |

| ஒரு தரகு கணக்கு எவ்வளவு செலவாகும்? | தரகர்களால் பேச்சுவார்த்தை நடத்தப்பட்ட குறைந்தபட்ச விகிதம் 30,000 ரஷ்ய ரூபிள் ஆகும். |

| கால தரகு கணக்கு: அது என்ன? | இது பரிமாற்ற சந்தையின் ஒரு அங்கமாகும், இதில் ஒப்பந்தங்கள் ஒரு குறிப்பிட்ட இடைவெளியில் முடிக்கப்படுகின்றன. நாங்கள் விருப்ப ஒப்பந்தங்கள் மற்றும் எதிர்காலங்களைப் பற்றி பேசுகிறோம். |

| உங்கள் கணக்குகளில் வர்த்தகம் செய்ய நிதிக் கருவி கிடைக்கவில்லை. இதன் பொருள் என்ன? | மாஸ்கோ மற்றும் செயின்ட் பீட்டர்ஸ்பர்க் பங்குச் சந்தைகளில் உள்ள பல்வேறு நிதிக் கருவிகள் ஒரு சிறப்பு அட்டவணையைக் கொண்டுள்ளன (வர்த்தகத்தின் தொடக்க மற்றும் இறுதி நேரங்கள்). ஒருவேளை சொத்துக்கான வர்த்தக அமர்வு முடிந்துவிட்டது. பின்னர் விண்ணப்பம் தோல்வியடையும். |

| ஒரு தரகு கணக்கை நீக்குவது எப்படி? | தனிப்பட்ட பக்கத்தில், நீங்கள் “கணக்கு” தாவலைக் கிளிக் செய்ய வேண்டும், பின்னர் “கணக்கை மூடு” விருப்பத்தைத் தேர்ந்தெடுக்கவும். ஆன்லைன் விண்ணப்பப் படிவம் நிரப்பப்பட்டதாகத் தோன்றும். |

| தரகு கணக்கிலிருந்து பணம் எப்படி எடுக்கப்படுகிறது? | ஏடிஎம்மில் இருந்து சேமிப்பை திரும்பப் பெறுவது சாத்தியமில்லை. அவர்கள் முதலில் வங்கி பணப்பையில் திரும்பப் பெற வேண்டும். |

| நீங்கள் ஒரு தரகு கணக்கைப் பயன்படுத்தாவிட்டால் என்ன நடக்கும்? | கணக்கின் பயன்பாட்டை நிறுத்துவது (மூடுவதற்கான விருப்பம் இல்லாமல்) கமிஷன் கொடுப்பனவுகளிலிருந்து வைப்புத்தொகையாளருக்கு விலக்கு அளிக்காது. இதன் விளைவாக, இருப்பு பற்றாக்குறையாக இருக்கலாம், மேலும் நீங்கள் தரகு நிறுவனத்திற்கு கடனை திருப்பிச் செலுத்த வேண்டும். |

| ஒரு தரகு கணக்கிலிருந்து மற்றொரு தரகு கணக்கிற்கு பணத்தை மாற்றுவது எப்படி? | பழைய தரகுக் கணக்கில் பத்திரங்களை விற்று, சேமிப்பை டெபிட் கார்டில் திரும்பப் பெற்று, புதிய இடைத்தரகர் மூலம் கணக்கை நிரப்புவது நல்லது. |

| நான் மற்றொரு நபருக்கு ஒரு தரகு கணக்கைத் திறக்கலாமா? | அத்தகைய சூழ்நிலையில், நீங்கள் சிக்கலைப் பற்றி மத்தியஸ்தரிடம் சொல்லி உதவி கேட்க வேண்டும். நீங்கள் மற்றொரு நபரின் பெயரில் ஒரு தரகு அல்லது தனிப்பட்ட முதலீட்டு கணக்கைத் திறக்கலாம், பின்னர் நிதி பரிவர்த்தனைகளை மேற்கொள்ளும் முதல் நபருக்கு ஒரு பவர் ஆஃப் அட்டர்னியை வரையலாம். |

| தரகு கணக்கு எண் என்றால் என்ன? | ஒவ்வொரு கணக்கு வைத்திருப்பவரின் கணக்கு எண். குழப்பத்தைத் தவிர்க்கவும் பயனர் அடையாளத்தை எளிதாக்கவும் பயன்படுகிறது. |

| தரகு கமிஷன் கணக்கீடு. அது எவ்வாறு மேற்கொள்ளப்படுகிறது? | தரகு கமிஷன் – ஒப்பந்தத்தின் மொத்த தொகையில் ஒரு சதவீதம். அதன் அளவு ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ளது. |

அபாயங்கள் என்ன?

ஒரு இடைத்தரகருடன் ஒப்பந்தம் செய்ய முடிவெடுப்பதற்கு முன்பு எழும் முக்கியமான பிரச்சினைகளில் ஆபத்துகள் ஒன்றாகும். பின்வரும் “குறைகள்” குறிக்கப்படுகின்றன:

- ரஷ்ய மற்றும் சர்வதேச சொத்துக்களின் பன்முகப்படுத்தப்பட்ட போர்ட்ஃபோலியோ இல்லாமல் நீண்ட கால வணிகம் சாத்தியமில்லை. இது, நிபுணர் ஆலோசனைக்கு பணம் செலுத்துவதை உள்ளடக்கியது.

- தரகு நிறுவனங்களுக்கான வருமானத்தின் முக்கிய ஆதாரம் முடிவடைந்த நிதி பரிவர்த்தனைகளுக்கான கமிஷன் கொடுப்பனவுகள் ஆகும். இந்த காரணத்திற்காக, இடைத்தரகர்கள் முதலீட்டாளர்களை தொடர்ந்து நிதி கருவிகளை வாங்க அல்லது விற்க தூண்டுகிறார்கள்.

- தொழில்முறை பகுப்பாய்வு பகுப்பாய்விற்கு நீங்கள் நன்றாக செலுத்த வேண்டும். தரகர்கள் அத்தகைய தகவல்களை இலவசமாக வெளியிடுவதில்லை.

- கவனமாக இருக்க நாம் மறந்துவிடக் கூடாது. மோசடி செய்பவர்கள் பெரும்பாலும் அனுபவம் வாய்ந்த மற்றும் நட்பு தரகர்கள் என்ற போர்வையில் மறைக்கிறார்கள்.